Achtung Zinsfalle: Steigende Renditen bedrohen Aktien - Worauf Anleger jetzt achten müssen

Die Börsen reagieren zusehends nervös auf die steigenden Anleiherenditen – zu Recht, denn bei einem Anhalten dieses Trends könnten die Auswirkungen auf Aktien erheblich sein. Im Börsenwerte Verlags-Blog erfahren Sie, welche Risiken drohen und worauf Sie als Anleger jetzt unbedingt achten sollten, um ihr Portfolio vor der Zinsfalle zu schützen.

Führende US-Aktienleitindizes wie der Dow Jones Industrial Average oder der S&P 500 Index notieren inzwischen tiefer als am Tag nach dem Sieg von Donald Trump bei den US-Präsidentschaftswahlen. Der Nebenwerteindex Russell 2000 hat gegenüber seinem jüngsten Zwischenhoch sogar mehr als 10% verloren. Das heißt, er steckt in einer Korrektur, und dass, obwohl sich zahlreiche Marktexperten bei Nebenwerten mit die stärksten positiven Impulse von der erneuten Wahl von Trump zum US-Präsidenten versprochen hatten.

Doch auch wenn Trump es vermutlich nicht gerne hört, gibt es offenbar mindestens einen Faktor, der noch mehr Einfluss auf das Marktgeschehen hat als der US-Präsident. Gemeint sind damit die Anleihemärkte. Denn diese sind vermutlich hauptverantwortlich dafür, dass die Wall Street anders als noch im Vorjahr momentan anscheinend keine Kraft mehr hat für neue Kursrekorde.

Das Jahr 2025 startet mit einem Kurseinbruch bei Anleihen rund um den Globus

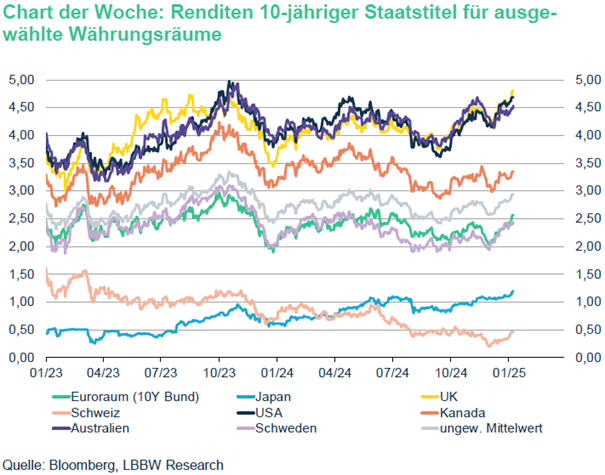

Jedenfalls setzten die großen Staatsanleihemärkte diesseits und jenseits des Atlantiks zu Beginn des neuen Jahres den Trend fort, der sich bereits zum Ende des Vorjahres abgezeichnet hatte, und verzeichneten deutliche Kursverluste. So ist in den USA die Rendite für zehnjährige Staatsanleihen auf über 4,70% (konkret 4,73% am vergangenen Freitag, verglichen mit 4,63% am 11.09.) und sie nähert sich damit dem im Jahr 2023 markierten Mehrjahreshoch an. Die jüngste Auktion von 10-jährigen T-Notes brachte die höchste Emissionsrendite für diese Laufzeit seit 2007. Auf dem Sekundärmarkt lagen die Renditen dieser Anleihen zuletzt nur im Herbst 2023 kurzfristig höher.

Noch stärker betroffen war der britische Anleihemarkt, wo die Rendite für 10-jährige Gilts seit Jahresbeginn um bis zu 30 Basispunkte anstieg und das höchste Niveau seit 2008 erreichte. Dieser Ausverkauf spiegelt laut der Landesbank Baden-Württemberg (LBBW) die zunehmenden Ängste der Anleger über die wachsende Staatsverschuldung wider, die durch die Budgetpläne der neuen Labour-Regierung im Herbst weiter geschürt wurden.

Nach einer möglicherweise kurzen Stabilisierung befürchten Marktteilnehmer nun eine Negativspirale, in der steigende Renditen zu höheren Staatsausgaben führen, was nur durch noch größere Defizite oder strenge Einsparungen auszugleichen wäre. Die LBBW deutet den jüngsten Ausverkauf auch als Signal der „Bond Vigilantes“, die versuchen, die britische Regierung durch einen Käuferstreik zu einer restriktiveren Fiskalpolitik zu bewegen.

Starke US-Konjunkturdaten schüren Zweifel an baldigen weiteren US-Zinssenkungen

Mit dem bevorstehenden Amtsantritt von Donald Trump als 47. US-Präsident bleiben Sorgen über die steigende Verschuldung ein bedeutender Faktor für die anhaltend pessimistische Stimmung am US-Treasurymarkt. Dies zeigt sich unter anderem in der merklichen Steilung der US-Staatsanleihekurve in den letzten Wochen.

Zwei weitere Faktoren verstärken laut LBBW die negative Marktdynamik: Erstens hat das Momentum seit der „hawkishen“ Zinssenkung der Fed am 18. Dezember zugenommen. Infolgedessen durchbrach die Rendite der zehnjährigen US-Treasuries ihren mittelfristigen Abwärtstrend nach oben. Zweitens begann das Jahr 2025 mit weiteren Hinweisen auf eine weiterhin robuste US-Wirtschaft. So fiel der Arbeitsmarktbericht am vergangenen Freitag deutlich besser aus als erwartet. Zusätzlich erreichte die Preiskomponente für den Dienstleistungssektor den höchsten Stand seit Februar 2023, was die Inflationsängste weiter anheizte.

Als Folge der jüngsten US-Konjunkturzahlen haben sich nach Ansicht der LBBW die Skepsis der Marktteilnehmer gegenüber weiteren signifikanten geldpolitischen Lockerungen durch die Fed verstärkt. Seit Vorlage des zuvor erwähnten Arbeitsmarktberichts wird teilweise sogar schon wieder über Leitzinserhöhungen spekuliert.

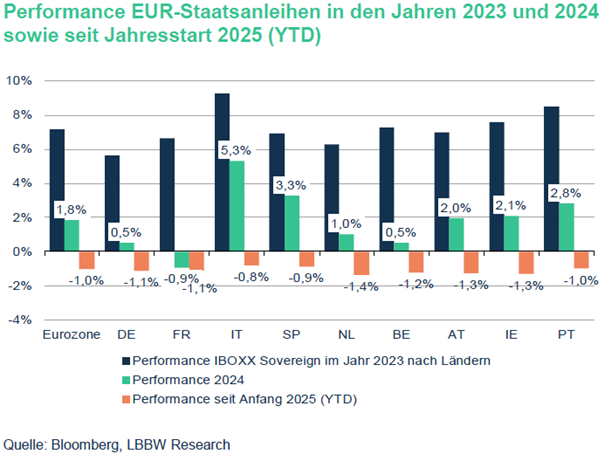

Auch die Kurse am EUR-Staatsanleihemarkt sind übrigens zu Beginn des neuen Jahres durch die negative Stimmung in Großbritannien und den USA unter Druck geraten. Die schwindenden Hoffnungen auf Zinssenkungen in den USA führten laut LBBW dazu, dass auch die Erwartungen an mögliche Leitzinssenkungen der EZB zurückgenommen wurden. Ein erheblicher Angebotsdruck am Primärmarkt für EUR-Staatstitel verschärfte die Abwärtstendenz zusätzlich.

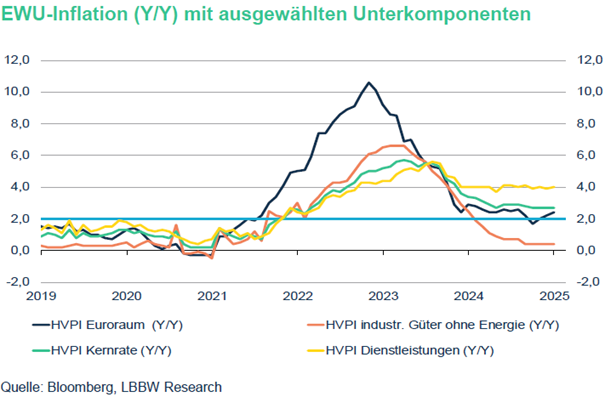

Die kürzlich veröffentlichten Inflationsdaten aus dem Euroraum trugen ebenfalls zur Dämpfung der Zinssenkungsspekulationen bei. Obwohl der Anstieg der Headline-Inflation für Dezember mit 2,4% im Jahresvergleich im Einklang mit den Konsenserwartungen lag, hält der Preisdruck im Dienstleistungssektor weiterhin die 4%-Marke. Dies könnte den geldpolitischen Falken im EZB-Rat Auftrieb geben, die Vorsicht bei weiteren Zinssenkungen fordern, falls sich die erwarteten Entspannungstendenzen bei der Dienstleistungsinflation im ersten Quartal 2025 nicht einstellen.

Bei zehnjährigen US-Renditen von über 5% könnte es für Aktien richtig eng werden

Was die zuletzt bereits verschlechterte charttechnische Ausgangslage am US-Anleihemarkt angeht, ist es alles entscheidend, das Hoch des Jahres 2023 bei 4,93% nicht zu überschreiten. Oder groß gesprochen geht es darum, die runde Marke von 5,0% nicht zu überschreiten.

Vor diesem Hintergrund richtet sich das Augenmerk der Marktteilnehmer auf den 15. Januar. Denn da steht die Vorlage der US-Inflationsdaten für Dezember an. Sollte es dabei zu einer renten-bearishen Überraschung kommen, ist ein Vorstoß auf den zuvor als charttechnisch entscheidenden Renditebereich nicht auszuschließen.

Als relativ sicher kann nach Einschätzung der LBBW gelten, dass die Inflation einschließlich der Preise von Rohstoffen wie Lebensmitteln und Energie wegen positiver Basiseffekte zum dritten Mal in Folge anziehen wird. Als Gradmesser für den Marktreaktion könnte sich die 3%-Marke erweisen. Bleibt die Inflationsrate darunter, könnte dies die Rentenmarktstimmung vorerst beruhigen. Sollte die 3%-Schwelle dagegen erstmals seit Juni 2024 wiedererreicht werden, so droht laut LBBW eine neuerliche Verkaufswelle.

Die Optimisten setzen auf „Selbstheilungskräfte“

Für die Aktienmärkte könnte dies ein Problem darstellen, weil höhere Anleiherendite eine Reihe von Faktoren nach sich ziehen, die sich theoretisch negativ auf Aktien auswirken. Dazu zählen höhere Finanzierungskosten für Unternehmen, geringere Bewertungen von Aktien durch höhere Diskontierungssätze für künftige Firmengewinne, eine konjunkturelle Abkühlung und eine verstärkte Konkurrenz der Anlageklasse durch Anleihen etc.

Deshalb ist es wichtig, die weitere Entwicklung bei den Anleiherenditen genau zu beobachte. Wobei Optimisten unter den Aktienanleger Zuversicht aus dieser These schöpfen, dass steigende Anleiherenditen Bremswirkungen auf Konjunktur und Inflation hätten. Sie erachten es deshalb für unwahrscheinlich, dass sich der jüngste Anstieg der Anleiherenditen nachhaltig fortsetzen wird. Vielmehr setzen sie darauf, dass dieses unterstellte Szenario der US-Notenbank im Jahresverlauf doch wieder mehr Spielraum für Zinssenkungen geben würde.

Weil derzeit noch offen erscheint, wie die Sache letztlich ausgeht, ist die Spannung an den Anleihe- und Aktienmärkten wieder einmal sehr hoch. Und bis mehr Klarheit über die weitere Entwicklung der Anleiherenditen sowie der künftigen US-Wirtschaftspolitik herrscht, raten wir, vorhandenes Kapitalpulver vorerst trocken zu halten.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.