Das sind die fünf besten deutschen Aktien für 2025 – laut DZ Bank

Welche deutschen Aktien bieten im kommenden Jahr die größten Chancen? Der Börsenwerte Verlags Blog hat die Markteinschätzung der DZ Bank analysiert und präsentiert die fünf Top-Favoriten, die 2025 als besonders aussichtsreich gelten. Erfahren Sie, welche Titel jetzt auf Ihrer Watchlist stehen sollten – und warum!

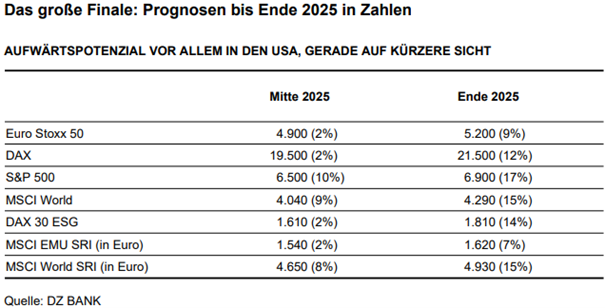

Aktuell ist wieder die Zeit für die Ausblicke für das kommende Jahr an den Weltbörsen. Unter den Instituten, die ihre Vorhersagen zu den Aktienmärkten für 2025 bereits veröffentlicht haben, zählt unter anderem die DZ Bank. Das Spitzeninstitut der Genossenschaftlichen Finanzgruppe ist demnach mit Blick auf die weiteren Aussichten relativ konstruktiv gestimmt. Den Dax beispielsweise sieht man jedenfalls bis Ende 2025 bis auf 21.500 Punkten steigen. Gemessen am Schlussstand von 19.933,62 Punkten am 29.11. ergibt sich daraus theoretisch ein Aufwärtspotenzial von knapp 8%.

Beim Blick nach vorne hebt die DZ Bank hervor, dass der Weg zu den abgegebenen Kurszielen wie beim Dax holpriger als üblich werden dürfte, nicht zuletzt, weil die neue politische Landschaft in den USA gut sei für jede Menge Volatilität an den Aktien- und Finanzmärkten. Ebenso dürfte in den nächsten Monaten die Ausrichtung jedes einzelnen Unternehmens noch wichtiger für die Kursentwicklung sein als in gewöhnlich spannenden Jahren. Zu unvorhersehbar könnten sich geopolitische Gemengelage und globale Auswirkungen von Entscheidungen einiger Staatslenker und Autokraten auf Sektor- und Unternehmensebene auswirken.

(Erfolgreiches) Stockpicking, ratierliches Investieren und auf Seitwärtsrenditen ausgerichtete Zertifikate dürften im ersten Halbjahr zu den Gewinnerstrategien zählen. Auf Aktienebene streicht das zitierte deutsche Kreditinstitut dabei konkret neun Aktien, wie etwa BAE Systems, Holcim, Societe Generale und Chevron als besonders aussichtsreich im kommenden Jahr heraus. Die Liste mit den hauseigenen Favoriten komplettieren zudem fünf deutsche Aktien, die wir nachfolgend etwas näher vorstellen:

Deutscher Aktien Top-Pick Nr. 1: Allianz (Kurs am 30.11.: 292,20 Euro – Kursziel: 325,00 Euro – Kurspotenzial: 11,2% plus Dividendenrendite von 4,38%)

Der deutsche Versicherungskonzern verfügt laut DZ Bank über eine wenig sensitive und komfortable Solvabilitätsquote von zuletzt 209%. In der Lebensversicherung wird kapitalintensives Bestandsgeschäft sukzessive durch kapitalschonendes Neugeschäft ersetzt, wodurch tendenziell Kapital freigesetzt wird. Die Tochtergesellschaften leiten den größten Teil ihres Gewinns an die Holding weiter, was hohe Ausschüttungen der Allianz an die Aktionäre ermöglicht.

Die Analysten rechnen vor diesem Hintergrund mit einer Anhebung der Dividende für das Geschäftsjahr 2024 um 9% auf 15 Euro und der Ankündigung eines Aktienrückkaufprogramms im Volumen von 1,5 Mrd. Euro im Februar 2025, was insgesamt eine Ausschüttungsrendite von 6,6% impliziert. Das Unternehmen hat im operativen Geschäft im Jahr 2024 in sämtlichen Segmenten solide Ergebnisse berichtet. Es ist gelungen die hohe Schadeninflation mit Hilfe von Preiserhöhungen weitgehend zu kompensieren. Das höhere Zinsniveau wirkt sich positiv auf das Kapitalanlageergebnis aus. Die Finanzziele stellen bislang ein Gewinnwachstum von 5% - 7% p. a. in Aussicht.

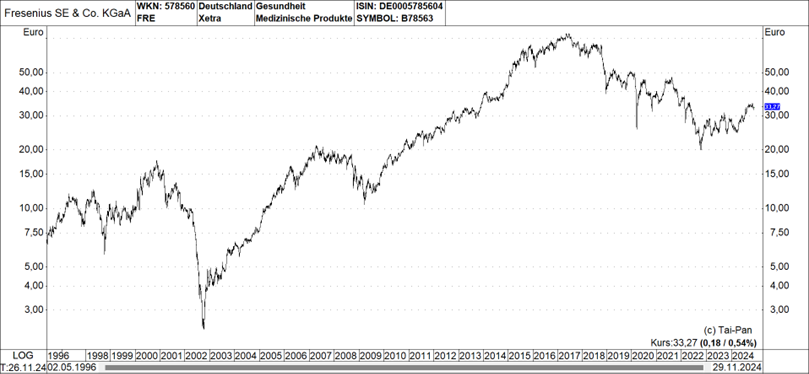

Deutscher Aktien Top-Pick Nr. 2: Fresenius (Kurs am 30.11.: 33,27 Euro – Kursziel: 43,00 Euro – Kurspotenzial: 29,2% plus Dividendenrendite von 2,77%)

Die DZ Bank führt die folgenden Gründe dafür an, warum Fresenius (Anbieter von IV Generika, Biosimilars, Medizintechnik und klinischer Ernährung (Kabi) sowie einer der führenden privaten Klinikbetreiber in Deutschland und Spanien (Helios)) eine der stärksten Empfehlungen für 2025 ist: Das Geschäft bei den Wachstumstreibern entwickelt sich stark. Im dritten Quartal 2024 erzielten die drei Bereiche Biopharma, Medizintechnik und klinische Ernährung zusammen ein organisches Wachstum von 16%, wobei der größte Impuls vom noch relativ kleinen, aber rasant wachsenden Biopharma-Geschäft ausging (+66%). Aber auch die reiferen Segmente Medizintechnik (+7%) sowie klinische Ernährung (+11%) laufen derzeit sehr gut.

Erfreulich ist auch, dass sich die Profitabilität bei den Wachstumstreibern mit 14,5% EBIT-Marge im dritten Quartal bereits im Zielkorridor von Kabi (14 % - 17%) befindet. Hier gibt es zudem überdurchschnittliches Steigerungspotenzial für die Rentabilität. Auch das klassische Kabigeschäft mit IV-Generika, was wegen gestiegenem Preisdruck in den letzten Jahren zum Sorgenkind der Sparte mutiert war, stabilisiert sich zusehends, so das Urteil.

Helios Deutschland sieht sich als Profiteur von Lauterbachs Krankenhausreform, da das Unternehmen bereits seit Jahren sehr ähnliche Konzepte im Konzern umsetzt. Helios Spanien hat weiterhin starke Fundamentalperspektiven, die vor allem auf starker Digitalisierung + Prozessoptimierung, hochqualifiziertem Personal und marktführender Krankenhausaustattung beruhen. Beide Regionen sind führend in Behandlungsqualität und Patientenzufriedenheit. Dies spiegelt sich auch in dem am Kapitalmarkttag im Juni 2024 erhöhten Mittelfristausblick wider.

Das Unternehmen hat in den letzten sechs Quartalen bis zum Ende des dritten Quartals 2024 den Schuldenmultiplikator gemessen am Verhältnis von Nettoschulden zum EBITDA von 4,2 auf 3,2 gesenkt. Dabei wurde der Zielkorridor für das Geschäftsjahr 2024 von 3,0 – 3,5 bereits erreicht. Und nach Erachten der DZ Bank besteht in den kommenden Jahren weiteres signifikantes Schuldensenkungspotenzial.

Kabi sorgt als Generika/Biosimilars-Hersteller für günstige Medikamente in den USA. Außerdem verfügt das Unternehmen dort über lokale Produktionen, so dass sich potenzielle Steuersenkungen positiv auswirken würden und sich keine größere Zollproblematik ergeben dürfte. Die Finanzbeteiligung Fresenius Medical Care (FMC) gehört nach Ansicht der Analysten ebenfalls zu den Gewinnern der US-Wahl.

Deutscher Aktien Top-Pick Nr. 3: Henkel (Kurs am 30.11.: 80,76 Euro – Kursziel: 95,00 Euro – Kurspotenzial: 11,2% plus Dividendenrendite von 2,38%)

Bei Henkel (im Bereich Adhesive Technologies stellt das Unternehmen Klebstoffe, Dichtstoffe und Funktionsbeschichtungen her. Zu den Top-Marken zählen LOCTITE und TECHNOMELT. Im Bereich Consumer Brands ist der Konzern insbesondere in den Segmenten Wasch- und Reinigungsmittel sowie Haarpflege aktiv) verweist die DZ Bank auf die folgenden Pluspunkte:

Im Jahr 2025 dürften technologiebasierte Innovationen die Markenwahrnehmung im Bereich Consumer Brands (Anteil am Konzernumsatz: 48%) weiter verbessern und die Valorisierungsstrategie unterstützen. Zudem rechnet Henkel für das optimierte Markenportfolio im nächsten Jahr wieder mit steigenden Mengen. Die Analysten gehen davon aus, dass die von ihnen für das erste Quartal 2025 erwartete Rückkehr zum Mengenwachstum die Marktstimmung für die Henkel-Aktie stark positiv beeinflussen wird. Die in den niedrigen Bewertungsmultiplikatoren reflektierte Skepsis des Kapitalmarktes gegenüber der Consumer-Brands-Strategie hält man für übertrieben, da Henkel z.B. mit der Neupositionierung im Geschäftsbereich „Hair“ bereits über mehrere Quartale hinweg hohes einstelliges Wachstum (inklusive Mengensteigerung / Marktanteilsgewinne) generieren konnte.

Anfang 2022 kündigte Henkel die Zusammenführung der Bereiche Laundry & Home Care (z.B. PERSIL) und Beauty Care (z.B. SCHWARZKOPF) zu einer Multikategorie-Plattform an. Seit Anfang 2023 ist der fusionierte Unternehmensbereich „Consumer Brands“ aktiv. Die Optimierung von Vertrieb & Verwaltung (Phase I) und des Produktions-/Logistiknetzwerks (Phase II) soll mittelfristig Nettoeinsparungen von 525 Mio. Euro p.a. ermöglichen. Bereits Ende 2024 will Henkel die Bereinigung des Consumer-Brands-Portfolios um wachstums- und margenschwache Geschäfte (mit einem Gesamtvolumen von rund einer Mrd. Euro) abschließen.

Der Henkel-Konzern weist mit Blick auf seine Absatzmärkte und das Produktionsnetzwerk eine gute Diversifizierung auf. Nordamerika steuerte mit den Bereichen Adhesive Technologies und Consumer Brands zuletzt rund 27% (Dax-Durchschnitt: ~30%) zum Konzernumsatz bei. Das Anlageurteil Kaufen sieht die DZ Bank auch dadurch unterstützt, dass Henkel mit zahlreichen Produktionsanlagen in Nordamerika eine sehr hohe lokale Wertschöpfung generiert (geringe Zollbelastung durch importierte Vorprodukte). »

Mit dem Halbjahresbericht 2024 gab Henkel überraschend bekannt, dass die Anfang 2022 veröffentlichten „mittel- bis langfristigen“ Finanzziele (Konzernumsatz-CAGR: 3% bis 4% pro Jahr / Anstieg der Konzern-EBIT-Marge auf rund 16%) bereits „mittelfristig“ erreicht werden sollen.

Deutscher Aktien Top-Pick Nr. 4: Hornbach Holding (Kurs am 30.11.: 95,00 Euro – Kursziel: 80,80 Euro – Kurspotenzial: 17,6% plus Dividendenrendite von 2,97%)

Zur vierten deutschen Topempfehlung Hornbach Holding (Muttergesellschaft der HORNBACH-Gruppe. Die wichtigste Beteiligungsgesellschaft ist die HORNBACH Baumarkt AG als Betreiber großflächiger Bau- und Gartenmärkte. Die HORNBACH Baustoff Union GmbH ist auf dem Gebiet des Baustoffhandels mit überwiegend gewerblichen Kunden aktiv. Darüber hinaus entwickelt und verwertet die Gruppe Einzelhandelsimmobilien) verweist die DZ Bank auf diese positiven Punkte:

Wegen der demografischen Entwicklung in Hornbachs Kernmärkten (Umsatzanteil Deutschland: 48% / Übriges Europa: 52%) rechnen die Analysten mit einer zunehmenden Projektnachfrage im Bereich altersgerechtes Wohnen. Als Wettbewerbsvorteil sieht man vor allem, dass Hornbach mit dem Service-Angebot SENIOVO im Bereich der barrierefreien Badumbauten (z.B. ebenerdiges Duschen, Badewannen mit Türen) die komplette Wertschöpfungskette (Angebotserstellung, Fördermittelbeantragung, Umsetzung) bedient. Darüber hinaus sollte Hornbach von einem Marktumfeld profitieren, das auf die Verringerung von CO₂ und Energiekosten fokussiert ist.

Positive Impulse erwartet die DZ Bank im Bereich Dicht- und Dämmstoffe, bei Sortimenten zur Dachbegrünung, bei Balkonkraftwerken und in der Kategorie „Smart Home“ (z.B. Heizungssteuerung). Zudem sollte der Trend zur Selbstversorgung die Nachfrage im Gartengeschäft antreiben (z.B. Hochbeete, Gewächshäuser).

Das „Bauen im Bestand“ (Renovieren / Modernisieren / Sanieren) ist der zentrale Treiber für die Geschäftsentwicklung der Hornbach-Gruppe. Aus Sicht der Analysten stehen die Chancen gut, dass der Konzern überdurchschnittlich von Trends wie altersgerechtem Umbauen und energetischem Sanieren profitieren kann. Hornbach überzeuge zudem wegen der außergewöhnlich hohen Flächenproduktivität, dem Fokus auf Projekt- und Profikunden („Do-it-yourself“ / „Do-it-forme“), der guten Verbindung von stationären Bau-/Gartenmärkten und Onlineshops („Interconnected Retail“) sowie aufgrund der Preisführerschaft.

Das Anlageurteil Kaufen sei zudem durch den starken Fokus auf organisches Wachstum, das homogene Filialnetz, das gut skalierbare Logistiknetzwerk und die stillen Reserven im Immobilienvermögen („Sicherheits-Puffer“) unterstützt. Positiv wertet man darüber hinaus die jüngste Stabilisierung der Rohertragsmarge und die hohe Kostendisziplin. Eine Verbesserung des Konsumklimas in Europa und Anzeichen auf eine gute Nachfrage im Frühjahrsgeschäft stufen die Analysten als wichtige (potenzielle) Kurstreiber ein. Die erwarteten Anpassungen der US-Handelspolitik (Zölle) haben den Angaben zufolge keine direkten Auswirkungen auf Hornbach.

Der Umsatz soll im Geschäftsjahr 2024/25 (1. März 2024 bis 28. Februar 2025) „leicht“ (+2% bis +5%) steigen (Vorjahr: 6.161 Mio. Euro). Das bereinigte EBIT erwartet der Konzern „auf oder leicht über“ (-5% bis +12%) dem Vorjahresniveau (254 Mio. Euro). Die EBIT-Prognose ist wie es heißt konservativ formuliert und biete Potenzial für eine Anhebung mit den nächsten Quartalszahlen.

Deutscher Aktien Top-Pick Nr. 5: Vonovia (Kurs am 30.11.: 31,40 Euro – Kursziel: 39,00 Euro – Kurspotenzial: 24,2% plus Dividendenrendite von 3,66%)

Beim fünften deutschen Top-Pick Vonovia (bei diesem Wohnimmobilienunternehmen umfasst das Geschäftsmodell neben der Vermietung von Bestandsimmobilien auch deren Instandhaltung und Modernisierung sowie Neubau und Immobilienverwaltung für Dritte. Das Angebot komplementärer Dienstleistungen rund um das Thema Wohnen wird kontinuierlich erweitert und optimiert) geht die DZ Bank davon aus, dass sich die Kurserholung im kommenden Jahr weiter fortsetzen wird.

Erstens werde das Unternehmen ab 2025 bei der Bewertung der Immobilienbestände wieder spürbar zulegen, nachdem ab 2022 Abwertungen verkraftet werden mussten. Zweitens werde parallel auch das operative Geschäft wieder in einen Wachstumsmodus zurückkehren, nachdem die letzten zwei bis drei Jahren eher durch Liquiditätssicherung und Vorsicht gekennzeichnet waren. Die aktuellen Annahmen bezeichnen die Analysten konservativ und basieren der eigenen Einschätzung zufolge auf keinem aggressiven Zinssenkungsszenario.

Das Management erwarte für das laufende Geschäftsjahr 2024 unverändert ein Erreichen des oberen Endes der ursprünglich avisierten Korridore. Diese lauten wie folgt: organisches Mietwachstum: 3,8 % - 4,1 %; adjustiertes EBITDA: 2,55 Mrd. - 2,65 Mrd. Euro und adjustiertes Ergebnis vor Steuern: 1,7 Mrd. - 1,8 Mrd. Euro. Zudem wurde bereits ein Erstausblick für 2025 formuliert. Dieser prognostiziert Mieteinnahmen von 3,3 Mrd. - 3,4 Mrd. Euro, ein adjustiertes EBITDA von 2,7 Mrd. - 2,8 Mrd. Euro und ein adjustiertes Ergebnis vor Steuern von 1,75 Mrd. - 1,85 Mrd. Euro.

Das Management hat jüngst auch Mittelfristziele bis 2028 definiert, welche ein solides mittelfristiges Wachstum prognostizieren. Konkret sollen die Mieteinnahmen organisch um rund 4% pro Jahr ansteigen auf 3,7 Mrd. - 3,8 Mrd. Euro. Das adjustierte EBITDA soll im Zeitraum bis 2028 auf etwa 3,2 Mrd. - 3,5 Mrd. Euro zulegen. Dies entspricht einem durchschnittlichen jährlichen Wachstum (CAGR) von rund 6%. Dieses überproportionale Wachstum soll von den Nicht-Vermietungsaktivitäten („Value-add“, „Recurring Sales“ und „Development“) getrieben werden, welche nach einer Konsolidierungsphase deutlich wachsen sollen. Während der kumulierte EBITDA-Beitrag des Vermietungsgeschäftes im Neunmonatszeitraum 2024 bei rund 91% lag, soll dieser im Jahr 2028 nur noch 75% - 80% betragen, da die anderen Bereiche von 9% auf 20% - 25% deutlich zulegen sollen.

Übrigens: Mit Allianz, Fresenius, Vonovia (jeweils Money Mail (https://www.boersenbrief.at/produkte/money-mail/) sowie Hornbach Holding (Hanseatischer Börsendienst https://www.boersenbrief.at/produkte/hanseatischer-boersendienst/) zählen gleich vier der fünf deutschen Jahresfavoriten der DZ Bank zu den laufenden Empfehlungen in unseren Verlagspublikationen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.