Das sind die vier Top-Aktien aus Deutschland für das Jahr 2025, laut Jefferies

Jefferies sieht 2025 als das Jahr, in dem Europa beim Performance-Duell mit der Wall Street zurückschlagen könnte. Unter den 45 Europa-Favoriten des US-Finanzdienstleisters befinden sich auch vier deutsche Aktien: Bechtle, Daimler, Infineon und SAP. Warum dieses Quartett besonders vielversprechend ist und wie Anleger davon profitieren können, erfahren Sie im Blog des Börsenwerte-Verlags.

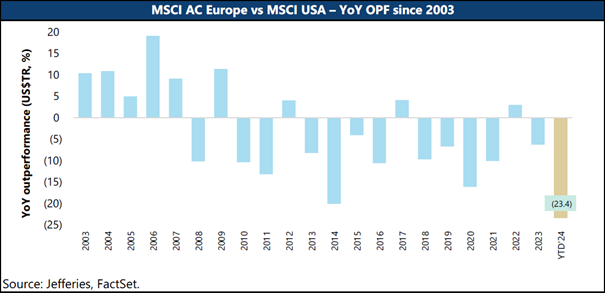

US-Aktien haben auch im Jahr 2024 ihre Pendants in Europa in Sachen Performance klar abgehängt. Im zu Ende gehenden Jahr erreichte die relative Underperformance von Europa gegenüber den USA sogar ein Rekordhoch, wie die nachfolgende Grafik zeigt.

MSCI AC Europe in Relation zum MSCI USA Index - Outperformance im Jahresvergleich seit 2003

Dieses Kräfteverhältnis zugunsten der US-Aktien war in den letzten Jahren eher die Regel als die Ausnahme. So machen US-Aktien inzwischen 73% des MSCI World Index aus, und die Marktkapitalisierung der zehn größten S&P-Aktien übersteigt die gesamte Marktkapitalisierung von Regionen wie Großbritannien, Deutschland und Japan. Dieses Verhältnis deutet darauf hin, dass das Pendel irgendwann wieder in die andere Richtung ausschlagen könnte.

Schon kleine Ursachen könnten zu einem Stimmungsumschwung führen

Der US-Finanzdienstleister Jefferies vertritt dabei in den hausintern erstellten Marktausblicken für das Jahr 2025 die Meinung, dass die Zeit dafür, dass Europa wieder glänzen kann, bald kommen sollte. So sind die zuständigen Analysten beispielsweise der Meinung, dass die Bewertungsdifferenzen zwischen der US-Börse und anderen führenden weltweiten Aktienmärkten weiterhin so groß sind, um diese zu ignorieren.

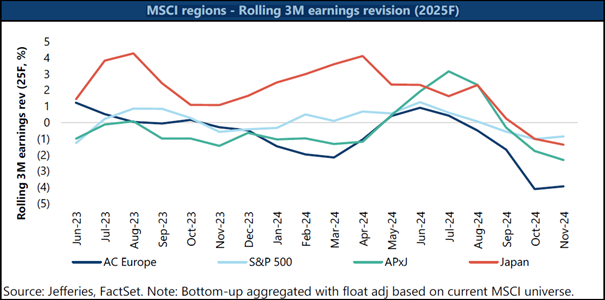

Wie es heißt, muss die Stimmung der Anleger sich nur von „sehr schlecht“ hin zu „etwas weniger schlecht“ verändern, um überdurchschnittliche und differenzierte Renditen für ein globales Portfolio zu erzielen. Mit Blick auf Europa könnte es beim regionalen Performance-Vergleich insbesondere dann besser laufen, wenn die Firmenergebnisse wieder besser ausfallen sollten. Wie die nächste Grafik zeigt, sind die Revisionen für die geschätzten Gewinne für 2025 in Europa zuletzt stärker nach unten genommen worden als anderswo. Doch nach Meinung von Jefferies könnte sich diesbezüglich eine Bodenbildung einstellen.

MSCI Regionen - Rollierende dreimonatige Gewinnrevision (2025-Schätzungen)

Vier Hauptanlagethemen für Europa im Jahr 2025

Was die Zusammensetzung der favorisierten europäischen Einzeltitel für das Jahr 2025 angeht, so hat diese nach eigener Einschätzung von Jefferies im Vergleich zu 2024 eine bemerkenswerte prozyklische Färbung. Zu tun hat dies mit dem vollzogenen Ende des Zinserhöhungszyklus und den Chancen, die mit Wachstum, steigenden Cashflows und günstigen Bewertungen einhergehen. Da man keine harte Landung für das globale Wirtschaftswachstum erwartet, hält man eine deutliche Neubewertung von zyklischen/wertorientierten Titeln für möglich.

Darüber hinaus setzt der zitierte US-Finanzdienstleister auf drei andere Hauptanlagethemen. Dazu zählen als Schlagwort Aktionärsrenditen, das heißt, Jefferies favorisiert auch ausgewählte Aktien von Unternehmen, die ihre Aktionäre mit ansehnlichen Kapitalrückzählungen in der Form von Dividenden und Aktienrückkäufen verwöhnen.

Das dritte Thema ist der strukturelle Wandel. Ob es sich nun um aufkommende Trends (z. B. Künstliche Intelligenz/Datenzentren), Produktzyklen oder einen verbesserten Geschäftsmix handelt, Jefferies glaubt, dass die Umsetzung wichtiger strategischer Themen durch Unternehmen die Bewertungen deutlich nach oben treiben kann.

Das vierte große Anlagethema für 2025 läuft unter dem Begriff „Rohstoffzyklus“: So ist laut Jefferies kurzfristig eine weiche Landung der Weltkonjunktur konstruktiv für Rohstoffe als Anlageklasse und die laufende Lockerung der globalen Geldpolitik dürfte die Bedeutung von Sachwerten beim Portfolioaufbau wieder in Erinnerung rufen.

Infos zum Favoriten-Quartett aus Deutschland

Von den 45 Top-Picks aus Europa für das Jahr 2025, stellen wir nachfolgend jene vier Favoriten aus Deutschland vor (es geht um Bechtle, Daimler, Infineon und SAP), von denen Jefferies am meisten überzeugt ist.

Theoretisch zählt dazu als fünfter Wert auch noch Delivery Hero. Aber der Essenslieferant musste jüngst einen Rückschlag beim geplanten Verkauf des Foodpanda-Geschäfts in Taiwan hinnehmen und wir haben noch kein Research-Update gesehen, aus dem hervorgeht, ob sich deswegen am Anlageurteil von Jefferies etwas ändert, das bisher im Rahmen einer Kaufempfehlung mit einem Kursziel von 44,50 Euro versehen war, weshalb wir auf eine Besprechung verzichten.

Deutschland-Favorit Nr. 1: Bechtle (Kursziel: 50,00 Euro – Kurs am 27.12.24: 31.88 Euro – Kurspotenzial: 56,8%)

Bechtle ist der größte unabhängige Anbieter von IT-Infrastruktur und IT-Dienstleistungen in der DACH-Region und ein führender IT-Infrastruktur-Reseller in Europa mit klarem Fokus auf den Mittelstand. 2024 war eines der schlechtesten Jahre in der Geschichte des Unternehmens mit einem negativen organischen Wachstum von 5% im ersten Halbjahr, gefolgt von den ersten beiden Gewinnwarnungen seit der großen globalen Finanzkrise.

Dies war laut Jefferies ausschließlich auf die Zurückhaltung der deutschen KMU-Kunden bei Investitionen in die IT-Infrastruktur zurückzuführen. Die zuständigen Analysten sind jedoch der Meinung, dass der aktuelle Aktienkurs bereits viele negative Nachrichten widerspiegelt, und sie gehen davon aus, dass Bechtle einer der Hauptnutznießer sein wird, wenn sich die Investitionsstimmung bei KMUs ändert und der lang erwartete Erneuerungszyklus einsetzt.

Im Oktober 2025 endet der technische Support für Windows 10, und bisher haben die meisten Kunden sinnvolle Investitionsentscheidungen aufgeschoben. Zur Bewertung heißt es, der Titel handele mit einem Abschlag von 35% auf die eigenen historischen Multiplikatoren. Doch wenn das organische Wachstum im nächsten Jahr zurückkehre, sei mit einer Neubewertung zu rechnen.

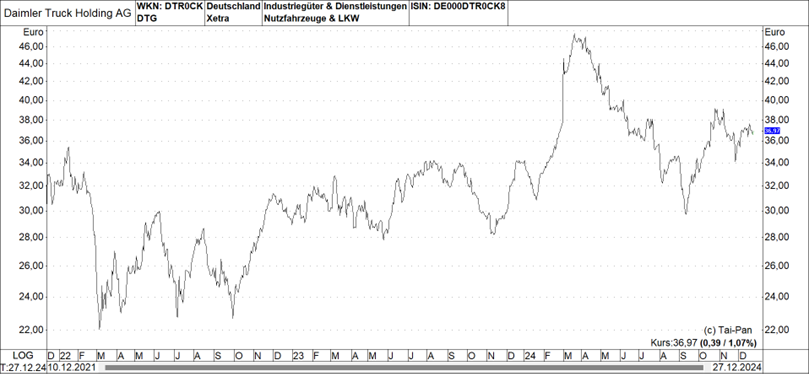

Deutschland-Favorit Nr. 2: Daimler (Kursziel: 50,00 Euro – Kurs am 27.12.24: 36,97 Euro – Kurspotenzial: 26,1%)

Daimler Truck ist am stärksten in den USA engagiert und der dortige Markt dürfte im Jahr 2025 ein besseres Wachstum als jener in Europa aufweisen. Jefferies ist der Ansicht, dass der Nutzfahrzeug-Hersteller verglichen mit den Konkurrenten am besten positioniert ist, um von diesem Trend zu profitieren, da das Unternehmen ein deutlich höheres relatives Engagement auf dem US-Markt hat. In den letzten sieben Jahren hat Daimler Truck demnach mehr als 50% des EBIT und mehr als 35% der Auslieferungen in Nordamerika erwirtschaftet und ist damit gut positioniert, um von den Markttrends im Jahr 2025 zu profitieren.

Darüber hinaus wird Mercedes-Benz im Jahr 2025 mit einem sehr schwachen Vergleichszeitraum konfrontiert sein, in dem die Auslieferungen in Deutschland gegenüber dem zweiten Quartal 2024 um 50% zurückgingen. Dies sollte zu einer starken Performance (im Vergleich zu anderen OEMs) im Jahresvergleich in Europa führen. Zudem gehen die Analysten davon aus, dass die europäische Performance durch die laufenden Restrukturierungsaktivitäten in Europa ergänzt werden wird.

Was die Nachfrage nach Lastkraftwagen angeht, dürfte sich irgendwann demnächst auch wieder ein zyklischer Aufschwung einstellen. Bei dem um die Kapitalstruktur bereinigten KGV, welches Jefferies als die wichtigste Bewertungskennzahl betrachtet, konstatiert man im Vergleich zu den Lkw-Herstellern Volvo und Paccar Abschläge von 32% bzw. von 45% - ein Vorteil, der mit dazu beiträgt, die Aktien von Daimler zu einem Mitfavoriten für 2025 zu machen.

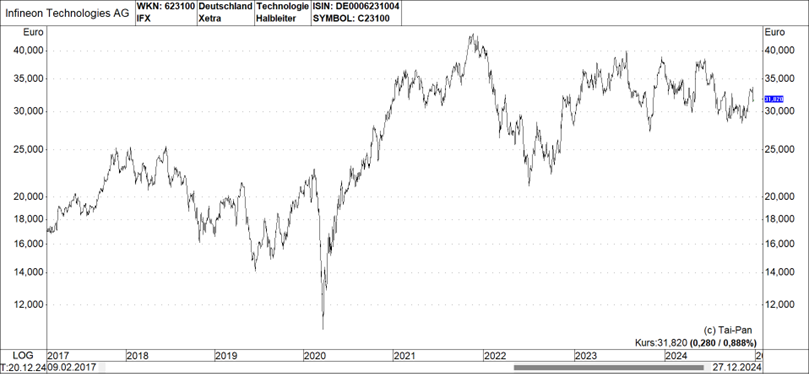

Deutschland-Favorit Nr. 3: Infineon (Kursziel: 45,00 Euro – Kurs am 27.12.24: 31,82 Euro – Kurspotenzial: 41,4%)

Infineon hat laut Jefferies eine starke Erfolgsbilanz vorzuweisen, mit einer Umsatzwachstumsrate von 11 % zwischen 2019 und 2024e im Vergleich zu analogen Wettbewerbern mit einer durchschnittlichen Wachstumsrate von 4,5%. Das überdurchschnittliche Wachstum ist auf Marktanteilsgewinne bei MCUs für die Automobilindustrie zurückzuführen, wo das Unternehmen den Marktanteil von 9% im Jahr 2018 auf 29% im Jahr 2023 ausgebaut hat. Die zuständigen Analyten gehen davon aus, dass nach der Bestandskorrektur im Automobilbereich die Designgewinne im Automobilbereich sowie die jüngsten Marktanteilsgewinne im Bereich der KI das Ergebnis von Infineon stützen werden, was zu einer Neubewertung des Titels führen wird.

Der US-Finanzdienstleister erwartet für die Geschäftsjahre 2026 und 2027 Ergebnisse je Aktie, die 26% bzw. 21% über den Markterwartungen liegen werden, da die anhaltenden Anteilsgewinne mittelfristig helfen werden, sowohl die Umsatzerlöse als auch die Margen zu steigern. Die Aktien des Halbleiterherstellers werden mit einem 2025/2026 KGV von 20x bzw. 15x gehandelt. Man geht davon aus, dass die Aktie in den nächsten zwölf Monaten die Gewinnprognose für das Geschäftsjahr 2026 widerspiegeln wird, wobei der Multiplikator mindestens im hohen Zehnerbereich liegen dürfte, da man davon ausgeht, dass die Bestandskorrektur im zweiten Halbjahr 2025 überwunden sein wird.

Man glaubt auch, dass die Aktie attraktiv für eine Outperformance im Jahr 2025 aufgestellt ist. Selbst wenn weitere moderate Kürzungen der Schätzungen nicht ausgeschlossen werden können, gehen die Analysten davon aus, dass der Markt über solche Kürzungen hinwegsehen wird, da die Bestandskorrektur sowohl im Automobil- als auch im Industriesektor bereits weit fortgeschritten ist.

Deutschland-Favorit Nr. 4: SAP (Kursziel: 255,00 Euro – Kurs am 27.12.24: 239,50 Euro – Kurspotenzial: 6,5%)

Jefferies ist der Meinung, dass sich SAP mitten in einem dauerhaften Produktzyklus befindet, der es dem Unternehmen ermöglichen wird, sich besser zu entwickeln als das schwierige allgemeine Umfeld für IT-Ausgaben. Die Attraktivität der hauseigenen cloudbasierten Technologie in Kombination mit dem schrittweisen Auslaufen der Kernprodukte in den Jahren 2027 und 2030 sollte einen mehrjährigen Upgrade-Zyklus unterstützen, der das Umsatzwachstum beschleunigt. Die zuständigen Analysten prognostizieren ein Umsatzwachstum von 9 % im Geschäftsjahr 2024, das sich auf 12 % im Geschäftsjahr 2026 beschleunigen wird.

Der US-Finanzdienstleister glaubt auch, dass der laufende Zyklus noch länger anhalten wird. Insbesondere haben den weiteren Angaben zufolge nur rund 25 % der Kunden mit der Umstellung auf die Cloud begonnen. Diese Entscheidung eröffnet in der Regel ein Cross-Selling-Potenzial, das es dem Softwarehersteller ermöglichen dürfte, einen zwei- bis dreifachen Mehrwert aus den Kunden herauszuholen. Darüber hinaus ist die Cloud-Migration in der Regel eine Umstellung über mehrere Jahre, und diese Early Adopters sind zu weniger als 50% fertig. Bei 75% der Kunden, die noch am Anfang stehen, ist der Spielraum für künftiges Wachstum beträchtlich, so das Urteil.

Als bevorzugte Bewertungsmethode nennt Jefferies bei SAP die freie Cashflow-Rendite, bereinigt um die aktienbasierte Vergütung (d. h. diese wird als theoretischer Lohnaufwand behandelt). Auf dieser Grundlage wird SAP mit einer freien Cashflow-Rendite von 3,2% für das Geschäftsjahr 2026 gehandelt, was einem Abschlag von rund 20% gegenüber US-Konkurrenten entspricht. Da sich das Wachstum bei SAP beschleunigt, sieht man keinen Grund, warum dieser Abschlag auch künftig bestehen bleiben sollte.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.