Die besten Wasserstoffaktien sind Chartdauerläufer mit Schutzgräben und keine Chartnieten wie Nel ASA oder Plug Power

Wasserstoff gilt als ein Hoffnungsträger bei der Energiewende. Trotz eines Hypes rund um diesen Megatrend haben sich Aktien von reinrassigen Branchenaktien wie Plug Power oder Nel ASA als Enttäuschungen erwiesen. Vielversprechendere Investments scheinen auch in diesem Fall Aktien zu sein mit wirtschaftlichen Schutzgraben und starken Langfristcharts. Genau das haben drei etablierte Industriegasriesen zu bieten.

Wasserstoffaktien im Faktencheck: Zwischen Vision und Realität

Wasserstoff gilt als Schlüsseltechnologie für die Energiewende. Doch während politische Visionen von einer CO₂-armen Wirtschaft sprechen, bleibt die Realität an den Börsen ernüchternd. So hat der Global X Hydrogen ETF (HYDR) seit seiner Auflegung am 12. Juli 2021 erheblich an Wert verloren.

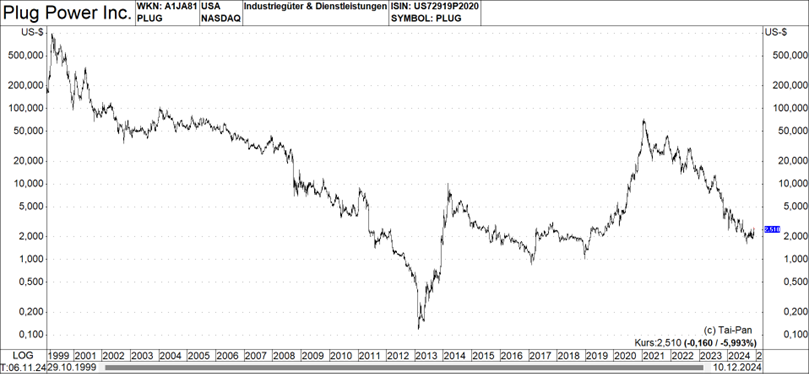

Zu seinen Schwergewichten zählen die Wasserstoffpioniere Plug Power und Nel ASA, die symbolisch für die großen Enttäuschungen der Branche stehen. Plug Power etwa büßte allein 2024 in Dollar gerechnet bisher rund 44% an Wert ein – getrieben von anhaltenden Verlusten, hohem Kapitalbedarf und wachsender Konkurrenz durch batteriebasierte Technologien. Bei Nel ASA beträgt das diesjährige Minus in norwegischen Kronen gerechnet rund 54%.

Warum Wasserstoff wichtig ist

Das sind Performance-Ausweise, die investierten Anlegern auf den Magen schlagen dürften. Dabei gilt Wasserstoff ist unverzichtbar für die Dekarbonisierung der Industrie. Die Internationale Energieagentur (IEA) prognostiziert, dass die weltweite Wasserstoffnachfrage bis 2050 auf rund 430 Millionen Tonnen pro Jahr ansteigen wird – das 4,5-fache des Niveaus von 2022. Besonders in emissionsintensiven Branchen wie Schwerindustrie, Chemie, Raffinerien und Transport bietet Wasserstoff eine der wenigen realistischen Lösungen zur Reduktion von CO₂-Emissionen.

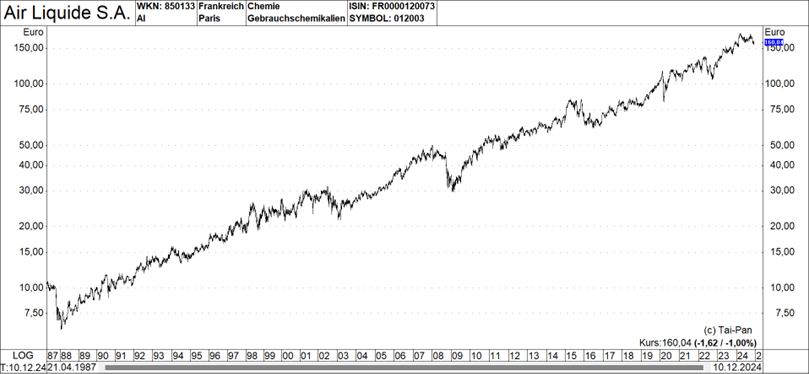

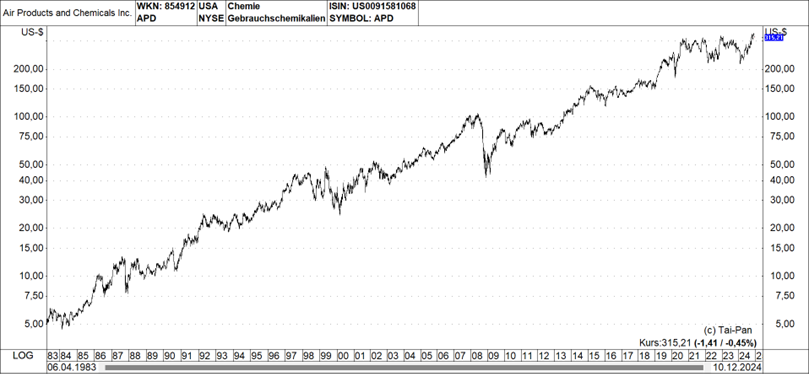

Wissenswert ist dabei als Anlegersicht: Industriegashersteller wie Linde, Air Liquide und Air Products & Chemicals stehen an der Spitze dieser Entwicklung. Ihre jahrzehntelange Erfahrung und bestehende Infrastruktur entlang der gesamten Wasserstoff-Wertschöpfungskette verschaffen ihnen nachhaltige Wettbewerbsvorteile („Wide Moats“). Analysten wie Krzysztof Smalec von Morningstar erwarten, dass diese Unternehmen durch den Ausbau von blauem und grünem Wasserstoff erheblich profitieren.

Grüner Wasserstoff stellt eine große Chance für Industriegasunternehmen dar

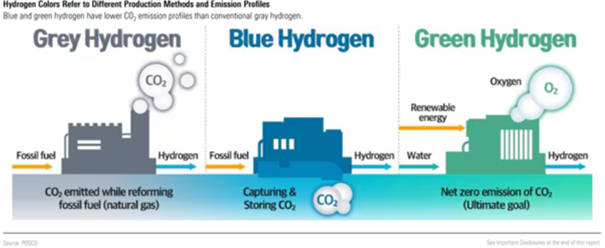

Zum besseren Verständnis der verschiedenen Wasserstofftypen folgende Hinweise:

- Grauer Wasserstoff: Aus Erdgas durch Dampfreformierung hergestellt, jedoch mit hohem CO₂-Ausstoß.

- Blauer Wasserstoff: Wie grauer Wasserstoff, jedoch mit CO₂-Abscheidung und -Speicherung.

- Grüner Wasserstoff: Emissionsfreie Produktion durch Elektrolyse mit erneuerbarem Strom.

Wasserstofffarben beziehen sich auf unterschiedliche Produktionsmethoden und Emissionsprofile

Warum die Wasserstoffnachfrage so schleppend wächst

Trotz des Zukunftspotenzials bleibt der Wasserstoffhochlauf zäh. Laut dem IEA-Report Global Hydrogen Review 2024 lag die weltweite Nachfrage 2023 bei knapp über 97 Millionen Tonnen und wird 2024 auf fast 100 Millionen Tonnen ansteigen – ein marginaler Zuwachs, der mehr durch die generelle Wirtschaftsentwicklung als durch gezielte politische Maßnahmen getrieben ist.

Die Ursachen für das langsame Wachstum sind vielfältig:

- Politische Unsicherheiten: In den USA könnte die neue Regierung den Inflation Reduction Act aus 2022 überarbeiten und damit Förderungen für saubere Technologien gefährden. In der EU bleiben viele politische Ankündigungen bislang nur auf dem Papier. Die geplanten 20 Millionen Tonnen Wasserstoffproduktion und -importe bis 2030 gemäß der REPowerEU-Strategie sind ambitioniert, doch die Umsetzung verläuft schleppend.

- Technologische Konkurrenz: Besonders im Transportsektor droht Wasserstoff durch batteriebasierte Antriebe verdrängt zu werden. Analyst Brett Castelli von Morningstar warnt: „Batterien könnten Wasserstoff im Lkw-Markt langfristig verdrängen.“

- Hohe Kapitalkosten: Die Investitionen in Projekte für grünen Wasserstoff sind gewaltig. Verzögerungen und Stornierungen zeigen, dass viele Unternehmen mit einer realistischeren und selektiveren Projektplanung reagieren.

Nel ASA und Plug Power verbrennen zu viel Kapital

Zu den von Privatanlegern nach wie vor stark beachteten Wasserstoffaktien wie Nel ASA oder Plug Power gibt Raiffeisen Research folgende Anlageratschläge, deren Tenor die Börsenwerte-Verlags-Redaktion momentan teilt:

„Nel ASA, 1927 in Norwegen gegründet, ist weltweit im Bereich grüner Wasserstoff aktiv. Das Unternehmen bietet Technologien zur Wasserstoffproduktion aus erneuerbaren Energien an und zielt auf Branchen wie Transport, Raffinerien, Stahl- und Ammoniakproduktion. Trotz seines innovativen Geschäftsmodells bleibt die finanzielle Lage angespannt. Anhaltende Verluste und ein dauerhaft negativer Cashflow zwingen Nel ASA voraussichtlich erneut, frisches Kapital am Markt aufzunehmen. Rückblickend konnte Nel ASA auf operativer Ebene bisweilen nicht überzeugen. Negative Cashflows und Jahresfehlbeträge wurden durch stetige Kapitalerhöhungen finanziert. Dies waren – die Kapitalmaßnahmen im Jahr des Börsengangs 2014 nicht eingerechnet – ab dem Jahr 2015 insgesamt 18 (!) an der Zahl. Die Anzahl der ausstehenden Aktien hat sich seither von rund 339 Mio. auf 1,67 Mrd. erhöht, also in etwa um das Fünffache. Raiffeisen Research-Empfehlung: Verkaufen.“

„Plug Power entwickelt und baut umfassende, schlüsselfertige Wasserstoff-Brennstoffzellen-Lösungen. Mit seiner Technologie treibt Plug Power Elektromotoren in den Bereichen Strom-, Energie- und Transportindustrie an und forciert damit die Themen Klimawandel, Energiesicherheit und Nachhaltigkeit. In den 25 Jahren seit dem Börsengang hat es Plug Power nie geschafft, einen Jahresgewinn zu erwirtschaften. Finanziert hat Plug Power die Verluste mit stetigen Kapitalerhöhungen. Dies waren 19 (!) an der Zahl, den Börsengang im Jahr 1999 nicht eingerechnet. Die Anzahl der ausstehenden Aktien hat sich seither von 43 auf über 858 Mio. um das 20-fache erhöht. Seit unserer letzten VERKAUF-Empfehlung hat die Aktie abermals stark verloren. Für uns ist keine Erholung absehbar, weshalb wir an unserer negativen Einschätzung festhalten. Raiffeisen Research-Empfehlung: Verkaufen.“

Gase-Hersteller profitieren von breiten wirtschaftlichen Schutzgräben

Investoren sollten sich laut Morningstar auf Unternehmen mit stabilen Geschäftsmodellen und nachhaltigen Wettbewerbsvorteilen konzentrieren. Linde, Air Liquide und Air Products & Chemicals zählen laut dem zuvor erwähnten US-Finanzdienstleister mit Blick auf die Geschäftsaussichten zu den klaren Favoriten, da sie bereits die Hälfte des globalen Industriegasmarktes kontrollieren und ihre Marktstellung ausbauen können.

Die eben erwähnten Produkte tragen dazu bei, dass die genannten drei Unternehmen laut Morningstar jeweils über breite wirtschaftliche Schutzgräben verfügen. Dieser wichtige Vorteil beim Geschäfte machen ist den gemachten Angaben zufolge in erster Linie aufgrund der Umstellungskosten und in zweiter Linie aufgrund der immateriellen Vermögenswerte gerechtfertigt. Das Trio profitiert davon, dass sie in einer Branche tätig sind, die aufgrund der hohen Umstellungskosten von Natur aus mit einem Burggraben versehen ist. Obwohl es sich bei Industriegasen im Wesentlichen um Rohstoffe handelt, sind sie in vielen Branchen ein entscheidender Input. Da Gas in der Regel nur einen Bruchteil der Gesamtkosten ausmacht, sind die Kunden oft bereit, einen Aufschlag zu zahlen und langfristige Verträge mit angesehenen Verteilern abzuschließen, um eine ununterbrochene Versorgung sicherzustellen. Daher haben die öffentlichen Industriegasunternehmen in der Vergangenheit Renditen erwirtschaftet, die über ihren Kapitalkosten lagen, und die Morningstar-Analysten glauben, dass diese lukrativen Gewinne auch in Zukunft anhalten werden.

Allerdings haben die Aktien des zuvor genannten Trios bewertungstechnisch gesehen derzeit ihren Preis, das heißt, sie sind optisch gesehen relativ hoch bewertet, doch langfristig dürften sie von der wachsenden Wasserstoffnachfrage und den geplanten Infrastrukturprojekten profitieren. Plug Power und Nel ASA sind hingegen riskante Wetten, die durch ihre hohen Verluste und Kapitalbedarfe unter Druck stehen.

FAZIT:

Wasserstoffaktien bleiben eine Wette auf die Zukunft – mit ungleichen Chancen. Während spezialisierte Unternehmen wie Plug Power und Nel ASA unter technologischer Konkurrenz und Kapitalbedarf leiden, sind Industriegashersteller die stabilen Gewinner. Ihr breites Geschäftsfeld, ihre Infrastruktur und ihre führende Marktstellung machen sie zu den besser positionierten Unternehmen im globalen Wasserstoffmarkt.

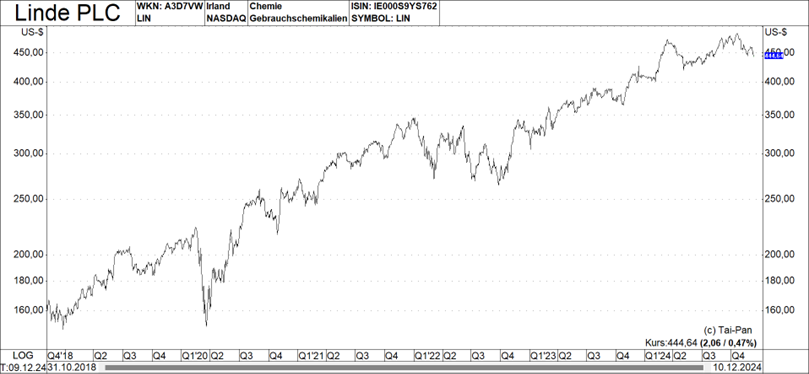

Im Hinblick auf die Titelselektion erscheint uns noch folgender charttechnischer Hinweis hilfreich, wobei dieser Tipp als Auswahlkriterium nicht nur für das Wasserstoffsegment geeignet erscheint, sondern auch ganz allgemein bei Aktieninvestments als Richtschnur dienen kann. Gemeint ist die Vorgabe, bevorzugt auf Aktien mit intakten langfristigen charttechnischen Aufwärtstrends zu setzen, wobei Air Liquide, Air Products und Linde (unter der aktuellen ISIN ist die Kurshistorie noch relativ kurz, früher sind die Kurse aber unter einer anderen ISIN stetig gestiegen) sogar jeweils den Status eines charttechnischen Dauerläufers innehaben. Wobei erwähnenswert ist, dass dieses Trio zu den laufenden Empfehlungen in unseren Verlagspublikationen zählen (Air Liquide und Air Products im „Der Internationale“ (https://www.boersenbrief.at/produkte/der-internationale/) und Linde im „Austria Börsenbrief“ (https://www.boersenbrief.at/produkte/austria-boersenbrief/) zählen.

Zu meiden sind dagegen Aktien, deren Kurse sich in intakten charttechnischen Abwärtstrends bewegen, so wie das bei gehypten Titeln wie Nel ASA, Plug Power, ITM Power oder Ballard Power & Co. der Fall ist. Wobei es natürlich so ist, dass bei irgendwann gebrochen langfristigen Auf- oder Abwärtstrends die jeweiligen Anlageurteile zu überdenken sind.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.