Riesen-Verluste statt Mega-Gewinne: Die 5 wichtigsten Anleger-Lehren aus dem Kursfiasko der Elektroautoaktien

Die große Euphorie um Elektroautoaktien hat sich zumeist als Illusion entpuppt: Statt Traumrenditen gab es für viele Anleger einen finanziellen Albtraum. Warum die Elektroauto-Blase platzte, welche Unternehmen besonders hart getroffen wurden und welche Fehler Anleger unbedingt vermeiden sollten – eine Analyse des Börsenwerte-Verlag-Blogs auf Basis einer aktuellen Research Affiliates-Studie.

Noch vor wenigen Jahren schien die Zukunft der Autobranche elektrisch zu sein – und viele Investoren wollten unbedingt dabei sein. Die Hoffnung: Mit dem Boom der Elektromobilität würden sich völlig neue Märkte auftun, und die ersten Player würden enorme Gewinne einfahren. Die Realität sah jedoch ganz anders aus.

Laut einer aktuellen Studie von Research Affiliates stieg die Marktkapitalisierung der Elektroauto-Branche von 2020 bis 2021 um satte 900% – eine unfassbare Überbewertung, wie sich später herausstellen sollte. Anleger zahlten horrende Preise für Unternehmen, die noch kaum Umsätze erzielten, in der Hoffnung, einen der wenigen zukünftigen Marktführer zu erwischen. Doch wie bei früheren spekulativen Exzessen – ob Eisenbahnen im 19. Jahrhundert oder die Dotcom-Blase um die Jahrtausendwende – kam es zum unausweichlichen Zusammenbruch.

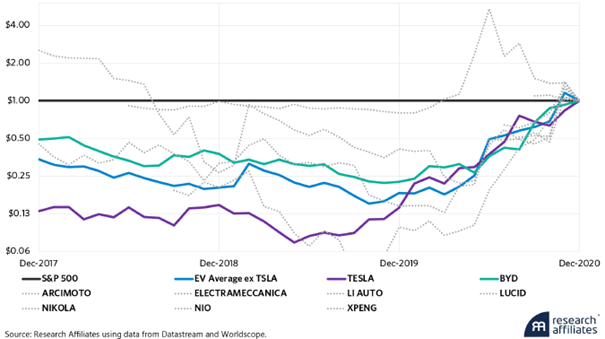

Kursentwicklung der EV-Spezialisten im Vergleich zum S&P 500 – von 2018 bis 2020

Das Muster wiederholt sich: Warum viele Anleger in die Falle tappten

Die Autoren der Studie weisen darauf hin, dass es sich bei der Elektroautoaktien-Blase (Elektrofahrzeuge = Electric Vehicles – abgekürzt: EV)um ein klassisches Beispiel für eine „Big Market Delusion“ (BMD) handelt – also die irrige Annahme, dass in einer neuen, stark wachsenden Branche fast jeder Anbieter erfolgreich sein wird.

Dabei zeigte die Vergangenheit immer wieder das Gegenteil:

- 1900–1920: Über 3.000 Autohersteller entstanden – nur eine Handvoll überlebte.

- Dotcom-Blase (2000): Die meisten Internetfirmen scheiterten trotz bahnbrechender Technologie.

- Airline-Boom (1950er): Die Luftfahrt revolutionierte das Reisen – doch fast alle Investoren verloren Geld.

Die Euphorie um Elektroautos war keine Ausnahme. Während die Technologie an sich eine Zukunft hat, waren viele Unternehmen völlig überbewertet und wirtschaftlich nicht tragfähig.

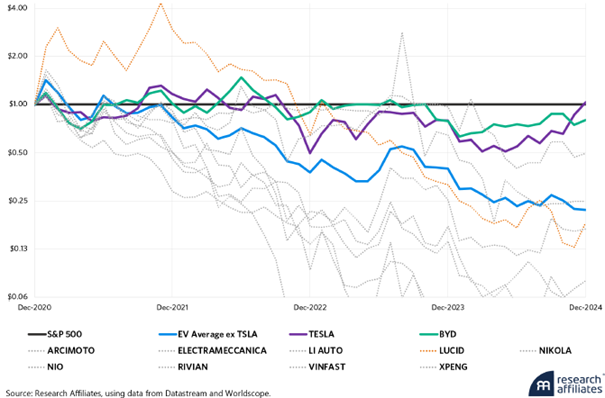

Kursentwicklung der EV-Spezialisten im Vergleich zum S&P 500 – von 2021 bis 2024

Vom Hype zur Pleite: Diese EV-Unternehmen scheiterten spektakulär

Die Liste der gefallenen Sterne ist lang. Während Tesla noch vergleichsweise stabil blieb, verwandelten sich viele andere hochgejubelte Elektroauto-Firmen in regelrechte Geldverbrennungsmaschinen. Einige Beispiele:

- Nikola Motors: Anfangs als „Tesla des LKW-Sektors“ gefeiert, entpuppte sich das Unternehmen als Betrugsfall. 2020 wurde enthüllt, dass ein vermeintlich fahrender Prototyp in Werbevideos in Wirklichkeit nur einen Hügel hinabrollte.

- Lordstown Motors: Ging 2020 an die Börse – und war 2023 pleite.

- Electric Last Mile Solutions: Insolvenz nach nur einem Jahr.

- Fisker, Arrival und Canoo: Einst gefeierte SPAC-Börsengänge, heute wirtschaftlich bedeutungslos.

Die wenigen überlebenden Unternehmen kämpfen ebenfalls ums Überleben. Lucid Motors hatte zum Börsengang 2021 eine Marktkapitalisierung von 38 Mrd. Dollar, verkaufte 2023 aber nur 6.000 Fahrzeuge. Rivian, einst mit 100 Mrd. Dollar bewertet, hat heute nur noch einen Bruchteil dieses Wertes.

Hohe Bewertungen zogen eine geringe Performance nach sich

Sogar traditionelle Autobauer schnitten besser ab

Besonders bitter: Während Anleger in Elektroauto-Startups dramatische Verluste erlitten, entwickelten sich traditionelle Autobauer deutlich stabiler. Research Affiliates zeigt, dass ein Portfolio aus etablierten Autoherstellern zwischen 2021 und 2024 deutlich besser abschnitt als eines mit reinen EV-Aktien.

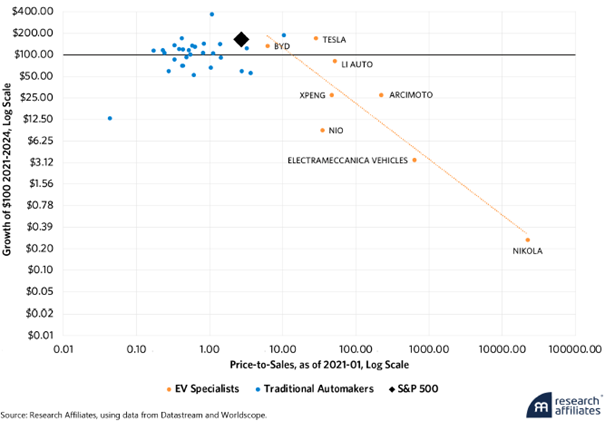

Die dritte Grafik oben zeigt die Beziehung zwischen dem Startpreis und der späteren Performance sowohl bei traditionellen Autoherstellern als auch bei EV-Spezialisten. Das Streudiagramm zeigt das Preis-Umsatz-Verhältnis aus einem Beitrag von Research Affiliates aus dem Jahr 2021 (horizontale Achse) im Vergleich zum Wachstum einer 100-Dollar-Investition in jedes Unternehmen von 2021 bis 2024 (vertikale Achse), beides in logarithmischer Skala dargestellt.

Die Divergenz zwischen den EV-Spezialisten (orange) und den traditionellen Autoherstellern (blau) zeichnet ein anschauliches Bild. Die am höchsten bewerteten Unternehmen im Jahr 2021 - die am weitesten rechts stehenden - schnitten am schlechtesten ab. Alle außer Ferrari waren EV-Spezialisten (Ferrari ist die ganz rechte Nicht-EV-Aktie). Eine Investition von 100 Dollar in diese Unternehmen schrumpfte auf nur 53 Dollar, was einer durchschnittlichen Rendite von -46% entspricht.

Die am niedrigsten bewerteten Unternehmen, die am weitesten links stehen, waren größtenteils traditionelle Automobilhersteller und schnitten weitaus besser ab. Aus einer Investition von 100 Dollar wurden 113 Dollar, was einer durchschnittlichen Rendite von 13 % entspricht.

Beide Gruppen konnten nicht mit dem S&P 500 Index mithalten, der in den genannten vier Jahren um 66% zulegte, was vor allem dem laut Research Affiliates neuesten BMD, der künstlichen Intelligenz (AI), zu verdanken war.

Der zitierte Investmentmanager erinnert in diesem Zusammenhang auch an folgendes: Im Januar 2021 lag das durchschnittliche Kurs-Umsatz-Verhältnis für EV-Spezialisten bei unglaublichen 145 im Vergleich zu nur 1,20 für traditionelle Automobilhersteller. Es gibt ein altes Sprichwort: Je höher man steigt (in Bezug auf das Verhältnis von Preis zu Umsatz), desto härter fällt man. Die EV-Blase hat uns diese Lektion laut Research Affiliates schmerzlich vor Augen geführt. Letztendlich hat sich der Hype nicht in Renditen niedergeschlagen. Traditionelle Autohersteller mit vernünftigeren Preisen übertrafen ihre überbewerteten EV-Pendants. Wie bei anderen großen Markttäuschungen gab es auch bei den EVs nur wenige Gewinner und viele Verlierer.

Die Erkenntnis aus der Studie: Ein Anleger, der Tesla und die acht anderen EV-Spezialisten aus der zitierten Studie von Anfang 2021 gleich gewichtet hätte, wäre im Jahr 2024 fast 80% ärmer gewesen als ein Anleger, der sein Geld einfach in den S&P 500 investiert hätte. Neben Tesla war BYD der einzige EV-Spezialist, bei dem ein Anleger auch nur halb so viel Vermögen wie ein S&P 500-Indexfonds-Anleger gehabt hätte. BYD war Anfang 2021 auch der einzige EV-Spezialist mit einem Kurs-Umsatz-Verhältnis von unter 10x. Die Zahlen lügen nicht: Der Preis ist wichtig, konstatiert Research Affiliates.

Performance von EV-Spezialisten exklusive Tesla, 31.12.2020 = 100 Dollar

China als lachender Dritter: Die unterschätzte Gefahr

Ein weiteres großes Problem für westliche EV-Hersteller ist die Konkurrenz aus China. Research Affiliates beschreibt, wie massive staatliche Subventionen dazu beigetragen haben, dass chinesische EV-Hersteller heute weltweit führend sind.

- Billigere Batterien: China hat die günstigsten Batterien der Welt.

- Staatliche Unterstützung: Subventionen, Steuervergünstigungen und strategische Investitionen.

- Aggressive Preisstrategie: Tesla-Chef Elon Musk selbst warnte, dass chinesische EV-Marken „fast alle anderen Hersteller vernichten“ könnten.

Um sich zu schützen, setzen westliche Länder auf hohe Importzölle. Doch das bringt neue Probleme: Höhere Preise für Verbraucher und weniger Anreize für heimische Autobauer, wettbewerbsfähiger zu werden.

Die wichtigsten Lehren für Anleger

Angesichts der skizzierten Enticklungen stellt sich die Frage, wie Anleger den Absturz hätten vermeiden können? Research Affiliates zieht aus dem Elektroauto-Fiasko klare Schlüsse, die für Anleger von entscheidender Bedeutung sind:

- Vorsicht vor „Big Market Delusions“: Eine neue Technologie bedeutet nicht automatisch Gewinne für Investoren.

- Bewertung zählt: Unternehmen mit extrem hohen Preis-Umsatz-Verhältnissen sind oft riskant.

- Fundamentale Analyse ist essenziell: Wer nach Umsatz statt nach Marktkapitalisierung investierte, verlor deutlich weniger Geld.

- Breite Diversifikation schützt: Ein Investment in den S&P 500 hätte Anleger vor massiven Verlusten bewahrt.

- Hypes vermeiden: Die nächste spekulative Blase könnte bereits lauern – vielleicht im KI-Sektor?

Fazit: Der Traum von schnellen EV-Gewinnen wurde zum Albtraum

Die Revolution der Elektromobilität ist zwar real – aber das bedeutet nicht, dass Investoren automatisch profitieren. Die Research Affiliates-Studie zeigt, dass überhöhte Bewertungen, blindes Vertrauen in Startups und die Missachtung fundamentaler Daten viele Anleger teuer zu stehen kamen.

Wer sich in Zukunft vor solchen Fehlschlägen schützen will, sollte die richtigen Lehren daraus ziehen, welche die zitierte US-Investmentgesellschaft wie folgt zusammenfasst: Gier ist kein Investmentansatz – und Hype ersetzt keine fundamentale Analyse.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.