EZB im Zinssenkungsmodus: Die 21 besten Aktien für fallende Leitzinsen

In Europa zeichnen sich weitere Leitzinssenkungen ab. Für Anleger stellt sich damit die Frage nach den potenziellen Profiteuren der wieder expansiveren Geldpolitik der EZB. Passend dazu hat Jefferies in einer aktuellen Studie eine Liste mit 21 europäischen Gewinneraktien vorgestellt. Der Börsenwerte- Verlagsblog berichtet und mit einem Klick erfahren Sie die Namen der Favoriten des US-Finanzdienstleisters sowie die drei Aktien, bei denen auch die Charts zum Kauf einladen.

Den aktuellen Meldungen zufolge steuern die USA auf die erste Zinssenkung seit März 2020 zu. Zumindest hat Fed-Chef Jerome Powell mit seiner Rede beim Wirtschaftssymposium in Jackson Hole aus Expertensicht den Weg für eine erste Zinssenkung im September geebnet. Damit scheinen die letzten Zweifel an einer Zinswende der Fed am 18. September ausgeräumt zu sein. Zumal bereits das Protokoll des Zinsentscheids vom Juli eine sehr deutliche Tendenz zu einem solchen Schritt enthielt.

Die Europäische Zentralbank (EZB) ist diesbezüglich bekanntlich bereits vorgeprescht. Denn hier haben die Verantwortlichen bereits im Juni die Zinswende beschlossen und erstmals seit fast fünf Jahren die Zinsen gesenkt. Konkret ging es um 0,25 %punkte auf 4,25% nach unten. Geht es nach der Commerzbank, stehen bis zum Jahresende zwei weitere Zinssenkungen um jeweils 25 Basispunkte an. Eine letzte Zinssenkung dürfte aus Sicht der Volkswirte des zitierten deutschen Kreditinstituts dann im März 2025 folgen.

Zinssenkungen sind nach Lehrbuch oft günstig für Aktien

Aus Anlegersicht sind dies theoretisch vielversprechende Aussichten. Denn sinkende Leitzinsen haben sich in der Vergangenheit unter dem Strich oft als positiv für die Aktienmärkte erwiesen, da sie die Kreditkosten für Unternehmen senken und Investitionen und Konsum ankurbeln. Günstigere Kredite fördern zudem das Unternehmenswachstum und steigern die Gewinne, was wiederum die Aktienkurse beflügelt. Darüber hinaus machen niedrigere Zinsen Anleihen weniger attraktiv, so dass Anleger verstärkt in Aktien investieren. Sinkende Zinsen signalisieren auch eine stimulierende Geldpolitik, was die Erwartungen an zukünftiges Wirtschaftswachstum und damit die Aktienmärkte stärkt.

Vor dem skizzierten Hintergrund beschäftigt sich auch Jefferies mit dem interessanten Anlagethema. Dabei geht der US-Finanzdienstleister generell davon aus, dass die Fiskalpolitik auch 2025 expansiv bleiben wird, was sowohl das Wachstum als auch die Inflation stützen sollte. Eine Rezession oder eine harte Landung erwarten die Experten weder in den USA noch in Europa. Das Basisszenario sieht Zinssenkungen inmitten einer weichen konjunkturellen Landung vor.

In einer aktuellen Sonderstudie haben die Autoren die sieben Zinssenkungszyklen seit 1970 untersucht. Diese fielen in der Regel mit einer Rezession zusammen, mit Ausnahme von 1984 - 1986. Der S&P 500 Index korrigierte nur in den Zyklen 2001 und 2008, während er im Zyklus 1984 - 1986 um 46% stieg. Über alle Zyklen hinweg schnitten US-Basismetall- und Gesundheitswerte am besten ab, während Energie- und Finanzwerte hinterherhinkten. Im Zyklus 1984-1986 war es jedoch der IT-Sektor, der am stärksten zurückblieb, während die Finanzwerte eine überdurchschnittliche Performance erzielten.

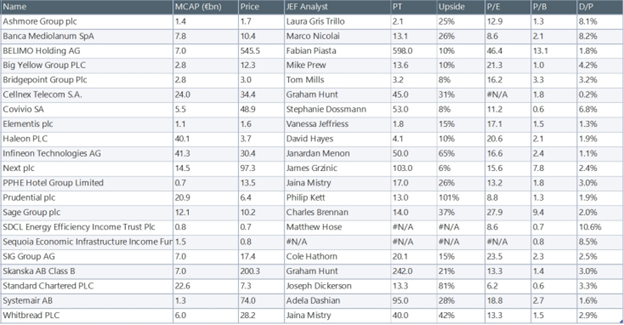

Mit basierend auf den Erkenntnissen der erwähnten Studie hat Jefferies das intern abgedeckte Anlageuniversum nach Aktien von Unternehmen durchsucht, die von weiter sinkenden Leitzinsen in Europa profitieren dürften. Die folgende Tabelle zeigt per 15. August die Namen, die Marktkapitalisierung, den Aktienkurs sowie die Kursziele und das sich daraus ergebende Aufwärtspotenzial. Hinzu kommen, basierend auf den Schätzungen für die nächsten zwölf Monate, Angaben zum Kurs-Gewinn-Verhältnis, zum Kurs-Buchwert-Verhältnis und zur Dividendenrendite.

Die laut Jefferies 21 Aktien-Nutznießer von weiteren EZB-Zinssenkungen im Überblick

Bei diesem Favoriten-Trio stimmen auch die Chartbilder

Unter zusätzlicher Berücksichtigung von charttechnischen Überlegungen erscheint uns von den Jefferies-Favoriten das folgende Trio besonders interessant zu sein:

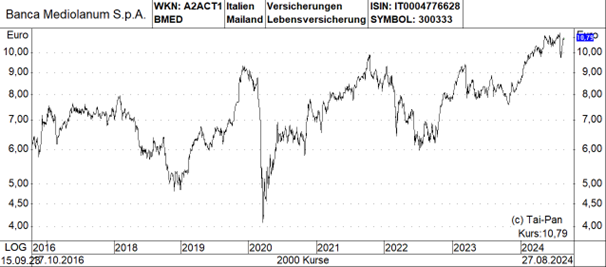

Banca Mediolanum S.p.A. (ISIN: IT0004776628)

Die Banca Mediolanum ist eine italienische Bank, die sich auf Vermögensverwaltung und Anlagedienstleistungen spezialisiert hat und diese hauptsächlich über ein Netz von Finanzberatern anbietet. Das Institut wurde 1982 als Programma Italia gegründet und 1997 in Banca Mediolanum umbenannt.

Für ein Investment spricht laut Jefferies folgendes: Durch Marketingkampagnen konnten Kundeneinlagen zu vertretbaren Kosten gewonnen werden, wodurch die auf Sektorebene zu beobachtenden Einlagenabflüsse teilweise ausgeglichen werden konnten. Die Analysten gehen davon aus, dass die über Marketingangebote gesammelten Einlagen die Zuflüsse an Anlagekapital in den kommenden Quartalen unterstützen werden, da die Kunden dazu ermutigt werden, Gelder auf Einlagenkonten umzuschichten, wenn der Bonuszins ausläuft. In diesem Jahr sei dieser bereits deutlicher zu sehen gewesen, da das Unternehmen die Prognose für die Zuflüsse bei den Assets unter Management (AuM) auf ein Rekordhoch von 6,5 Mrd. bis 7,0 Mrd. Euro angehoben hat.

In einem Umfeld sinkender Zinssätze sollte dieser Titel vergleichsweise gut abschneiden, da die Kommissionserträge durch niedrigere Zinssätze angekurbelt werden. Die Kannibalisierung der AuM-Ströme durch an die Inflation gekoppelte italienische Staatsanleihen mit niedriger Rentabilität werde in einem Umfeld niedriger Zinsen ebenfalls reduziert.

Bewertungstechnisch gesehen handele das Papier mit einem Abschlag gegenüber den direkten Konkurrenten, wobei die Analysten darauf setzen, dass sich diese Lücke schließt, sofern wie erhofft die Daten zu den Kapitalflüssen in den kommenden Monaten gut ausfallen.

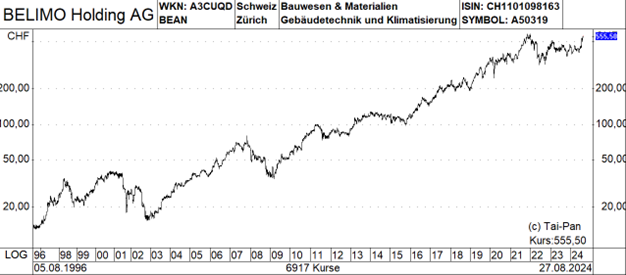

Belimo Holding AG (ISIN: CH1101098163)

Belimo ist aufgrund des fokussierten Produktportfolios und der hohen Innovationskraft weltweit führend im Nischenmarkt für HLK-Feldgeräte (HVAC steht für Heating, Ventilation und Air Conditioning, zu deutsch: Heizung, Lüftung und Klimatisierung (HLK)). Die Jefferies-Analysten glauben, dass das Unternehmen weiterhin von der steigenden Nachfrage nach Energieeffizienz in Gebäuden profitieren wird, unterstützt durch durch das regulatorische Umfeld und den Druck zur Dekarbonisierung des Gebäudesektors, der für 40% des weltweiten Energieverbrauchs und 33% der Treibhausgasemissionen verantwortlich ist. Mit einem ausgewogenen Engagement in den Endmärkten für Neubau und Renovierung (mehr als 97% Gewerbeimmobilien) sieht man das Unternehmen gut positioniert, um Abschwünge im Bauzyklus auszugleichen.

Trotz der aktuellen Schwäche im Neubausektor wächst Belimo weiterhin über den Zyklus hinweg, wie die jüngsten Ergebnisse für das erste Halbjahr 2024 zeigen. Das Umsatzwachstum von +10% im Bereich LK wird vor allem von der zugrunde liegenden Nachfrage in wachstumsstarken vertikalen Bereichen wie Rechenzentren (JEFe 11%/Umsatz), Halbleiter und Elektrofahrzeuge getragen. Der US-Finanzdienstleister geht davon aus, dass künftige Zinssenkungen eine breitere Belebung der Bautätigkeit auslösen und damit die Nachfrage in den derzeit schwächeren Bereichen Büro und Freizeit stützen werden, um weitere Ertragssteigerungen zu erzielen.

Belimo habe sich mit einer starken Erfolgsbilanz in Bezug auf Umsatzwachstum und Margenstabilität über den gesamten Zyklus hinweg als wertschöpfend erwiesen, und man ist der Ansicht, dass die robuste operative und finanzielle Leistung das Hauptargument ist, was eine Premium-Bewertung rechtfertigt. Die Aktie wird derzeit mit dem 33-fachen EV/EBIT und dem 40-fachen KGV (Geschäftsjahr 2025e) gehandelt, was weitgehend dem eigenen Drei- und Fünfjahres-Durchschnitt entspricht. Weiteres Aufwärtspotenzial ergeben sich durch eine Lockerung der Zinssätze, ein freundlicheres Bauumfeld und nachfolgende Gewinnverbesserungen. Zu den Katalysatoren gehöre auch der bevorstehende Kapitalmarkttag mit Schwerpunkt auf der Nachfrage nach Rechenzentren (4. September).

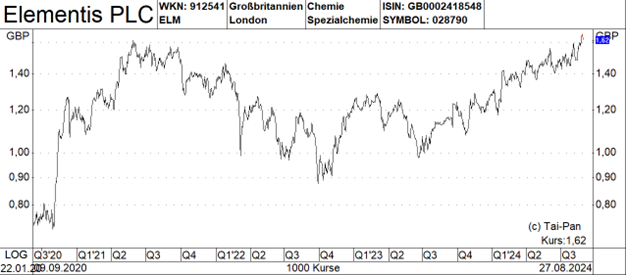

Elementis Plc. (ISIN: GB0002418548)

Elementis ist ein weltweit tätiges Unternehmen der Spezialchemie, das in den drei Geschäftsbereichen Spezialprodukte, Tenside und Chrom tätig ist. Die jüngsten Zwischenergebnisse der Gesellschaft waren ein Ausreißer in einer schwierigen Ertragssaison für britische Industrieunternehmen, da man trotz fehlender Nachfrageerholung starke Fortschritte bei den Margen erzielte. Das Unternehmen setzt sein Effizienzprogramm früher als geplant um, was das Ziel einer EBITA-Marge von 19% für das Geschäftsjahr 2026 aus Sicht der Analysten glaubwürdig macht, während der Markt noch skeptisch zu sein scheint.

Im Geschäftsbereich Personal Care, der von der steigenden Nachfrage nach natürlichen Inhaltsstoffen in der Hautpflege und Kosmetik profitiert, erreichten die EBITA-Margen einen Rekordwert von rund 29%, und das Neugeschäft wuchs um mehr als 10 Mio. Dollar, wobei die Pipeline für neue Geschäftsmöglichkeiten auf 81 Mio. Dollar anwuchs (von 70 Mio. Dollar im Geschäftsjahr 2023). Im Bereich Coatings, der sich gleichermaßen auf Industrie- und Dekorfarben konzentriert, stiegen die Margen um 530 Basispunkte auf 19,3%, den höchsten Wert seit zwei Jahren und über den Markterwartungen.

Angesichts der Tatsache, dass die Fortschritte ohne eine Verbesserung der zugrunde liegenden Nachfrage erzielt wurden und diese beiden Geschäftsbereiche (ca. 96 % des Gewinns von Elementis) von den Umsätzen im Massenmarkt und im Bereich Premium Beauty bzw. vom Wachstum im Bereich Wohnungsbau und IP/PMI angetrieben werden, sollten die Zinssenkungen zu einer lang erwarteten Belebung der Nachfrage führen und die Erreichung der Finanzziele der Gruppe für das Geschäftsjahr 2026 beschleunigen.

Die Aktien werden mit einem KGV von 13,3x für 2025 gehandelt und einem EV/EBITA von 8,9x, was einem Abschlag gegenüber dem Sektor entspricht. Aktivistische Investoren haben einen formellen Verkaufsprozess gefordert, wobei ein Übernahmeangebot Anfang des Jahres vom Vorstand abgelehnt wurde.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.