Gold auf Höhenflug: Diese sechs Gründe sprechen für eine anhaltende Rekordjagd

Der Goldpreis hat gegenüber dem Durchschnitt des Jahres 2005 bis heute um gut 400% zugelegt. Auch in diesem Jahr hat der Preis bereits neue Rekorde aufgestellt und aus der Sicht von Raiffeisen Research gibt es gleich mehrere Unterstützungsfaktoren. Der Börsenwerte Verlags-Blog berichtet und mit nur einem Klick erfahren Sie, welche sechs Argumente für eine anhaltende Goldpreisstärke sprechen.

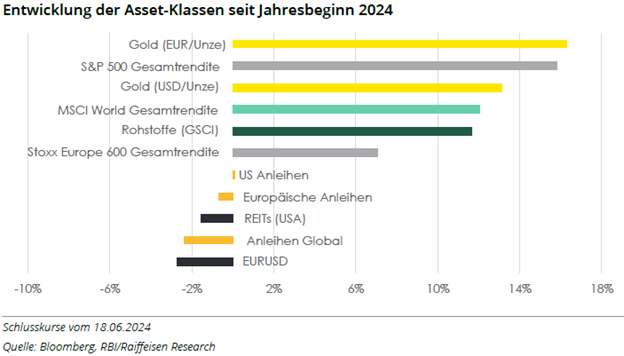

Der Goldpreis, der am Dienstag bei rund 2.314 Dollar je Feinunze notierte, ist in diesem Jahr bisher solide unterwegs, wie neue Rekorde ebenso dokumentieren wie der Performance-Überblick in der nachfolgenden Grafik. Diese stammt aus dem aktuellen Goldreport von Raiffeisen Research, worin die Autoren den Preisanstieg nicht zuletzt auf eine äußerst robuste Zentralbanknachfrage zurückführen.

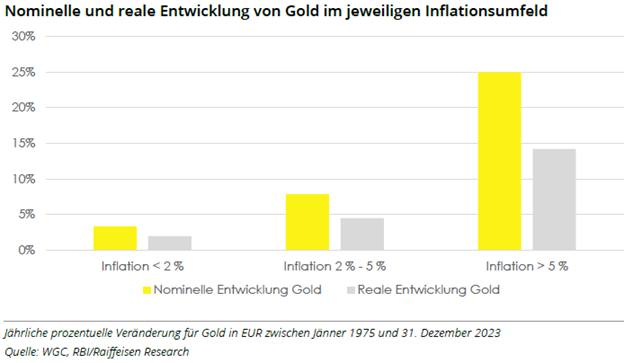

Abseits der Notenbankkäufe ist aus der Sicht der Autoren der zitierten Studie der Hauptgrund für den starken Goldpreisanstieg in den letzten beiden Jahren die historisch hohe Inflation. Diese lässt nun nach und wird sich voraussichtlich bis 2025 den Zielraten annähern. Inflationsangst bleibt jedoch ein zentrales Motiv für Investitionen in Gold. Trotz steigender Leitzinsen ermutigten uns stagflationäre Tendenzen, eine optimistische Sichtweise zu Gold beizubehalten. Rückblickend auf die Hochinflationsphase erkennen viele Anleger die Vermögenssicherung durch Gold, so Raiffeisen Research. Die folgende Grafik zeigt die Inflationsschutzeigenschaft von Gold in verschiedenen Inflationsphasen (bezogen auf die US-Konsumentenpreise).

Die Aussichten für Gold bleiben positiv - kurzfristige Rückschläge sind jedoch möglich.

Raiffeisen Research ist weiterhin optimistisch hinsichtlich der Goldpreisentwicklung auf Jahres- und Langzeitsicht. Trotz des kräftigen Anstiegs in den letzten Monaten können kurzfristige Rückschläge auftreten, die den langfristigen Aufwärtstrend jedoch nicht gefährden. Dabei sieht das zitierte österreichische Institut folgende wesentliche Einflussfaktoren:

1. Konjunkturelle Entwicklung

Die Wirtschaftsaussichten haben sich verbessert. Trotz des Hochzinsumfelds zeigt sich die globale Konjunktur widerstandsfähig. IWF, OECD und Weltbank haben ihre BIP-Prognosen für 2024 angehoben. Der IWF erwartet ein durchschnittliches globales BIP-Wachstum von 3,1% pro Jahr für die nächsten fünf Jahre.

Für die Eurozone wird 2024 ein BIP-Wachstum von 0,8% und für 2025 von 1,5% erwartet. Die US-Wirtschaft soll 2024 um 2,3% wachsen, unterstützt durch einen robusten Arbeitsmarkt und Konsum.

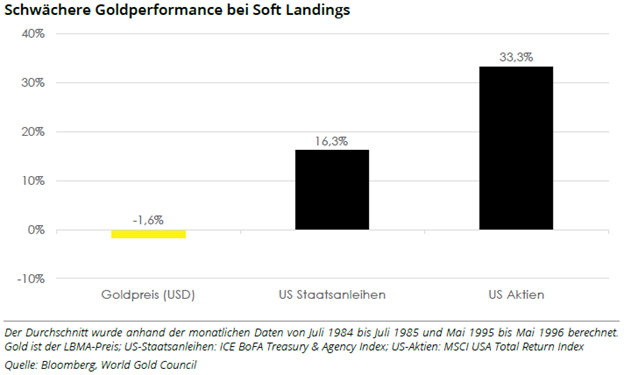

An den Märkten wird zunehmend ein "Soft Landing" der Konjunktur erwartet, was auch das Basisszenario von Raiffeisen Research ist. Dennoch bleibt ein gewisses konjunkturelles Risiko bestehen, so das Urteil.

2. Geldpolitik

Sowohl in den USA als auch in der Eurozone wurden die Leitzinsspitzen erreicht, und der Fokus liegt nun auf Zinssenkungen. Die US-Notenbank Fed hielt die Leitzinsen zuletzt bei 5,25% bis 5,50%. Ermutigende Mai-Inflationszahlen lassen zwei Zinssenkungen um jeweils 25 Basispunkte im September und Dezember 2024 erwarten, gefolgt von vierteljährlichen Senkungen bis 2026. Die EZB begann bereits im Juni mit Zinssenkungen und senkte den Einlagesatz um 25 BP auf 3,75%. Raiffeisen Research erwartet auch hier vierteljährliche Zinssenkungen um je 25 Basispunkte in den nächsten zwei Jahren.

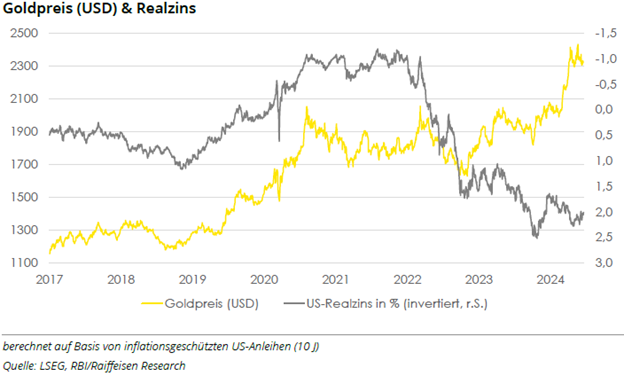

Sinkende Inflationsraten rechtfertigen eine langsame Abkehr von der restriktiven Geldpolitik. Die Aussicht auf fallende Leitzinsen drückte die Realzinsen in den USA von +2,5% auf +2,0%. Während Zinssenkungen im Goldpreis weitgehend eingepreist sind, sollten langfristig fallende Zinsen die Opportunitätskosten für Investitionen in das nicht-zinstragende Edelmetall senken und den Preis unterstützen.

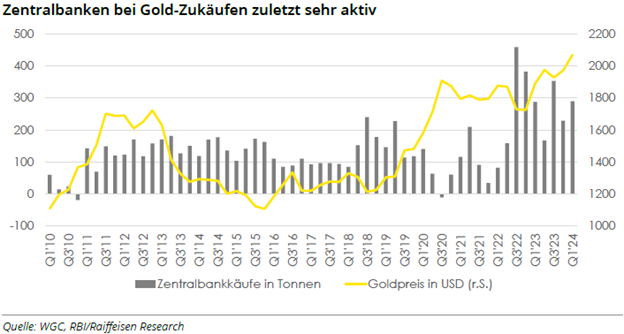

3. Zentralbankkäufe

Die globalen Notenbanken sind eine treibende Kraft für den starken Anstieg des Goldpreises. 2023 erwarben sie 1.037,4 Tonnen Gold, fast wie 2022 (1.081,9 Tonne), etwa ein Viertel der globalen Nachfrage. Dieser Trend setzt sich 2024 fort, mit 290 Tonnen im ersten Quartal und +33 Tonnen im April.

Die chinesische People’s Bank of China (PBoC) erhöhte ihre Bestände im April nur um zwei Tonnen und stoppte dann Käufe erstmals nach 18 Monaten. China hält 2.264 Tonnen Gold und damit 4,9% der Reserven. Diese Quote ist geringer als im Schnitt bei anderen führenden Notenbanken (40% - 70%). Vor diesem Hintergrund erwartet Raifeisen Research, dass die PBoC ihre Käufe fortsetzt.

Trotz des jüngsten PboC-Kaufstopps stiegen chinesische Gold-ETFs im Mai um drei Tonnen auf 87 Tonnen, was das anhaltende Interesse der Chinesen zeigt. Lokale Probleme wie ein schwacher Aktienmarkt, die Yuan-Abwertung und eine Immobilienkrise treiben den Goldhunger weiter an.

Die robuste Zentralbanknachfrage der letzten zwei Jahre wird aus Sicht der Studienautoren voraussichtlich auch 2024 fortbestehen. Einige Notenbanken streben neben der Diversifikation ihrer Reserven danach, ihre Abhängigkeit vom US-Dollar zu reduzieren. Laut einer Umfrage des World Gold Councils von Februar bis April 2024 planen 29% der befragten Notenbanken, ihre Goldreserven in den nächsten zwölf Monaten aufzustocken – der höchste Wert seit Beginn der Umfrage 2018. Hauptgründe hierfür sind die Zinsentwicklung (94%), Inflationssorgen (86%) und geopolitische Instabilität (72%). Weiterhin erwarten 81% der Befragten, dass die Bedeutung von Gold als Reserve im globalen Zentralbankwesen zunehmen wird, verglichen mit 71% im Vorjahr. Dies deutet auf eine weiterhin aktive Handelsaktivität der Notenbanken hin.

4. Geopolitik

Geopolitik wird weiterhin eine Risikoprämie rechtfertigen und "sichere Häfen" wie Gold begünstigen. Ein schnelles Ende der Konflikte in der Ukraine oder im Nahen Osten ist unwahrscheinlich. Diese Unsicherheiten erhöhen die Nachfrage nach Gold, besonders bei Privatkunden. Eine Verschärfung oder Ausdehnung der Konflikte könnte die Risikoaversion an den Finanzmärkten verstärken und eine Flucht in sichere Häfen auslösen, was typischerweise zu einem sprunghaften Anstieg der Goldpreise führt.

5. Entwicklung des US-Dollars

In den vergangenen drei Monaten hat sich beim EUR/USD-Wechselkurs wenig verändert, da sich die geldpolitischen Erwartungen an EZB und Fed kaum geändert haben. Bis Jahresende erwartet Raiffeisen Research eine leichte Aufwertung des Euros. Klarheit über die Leitzinspfade könnte den EUR/USD-Kurs unterstützen, während (geo-)politische Unsicherheiten wie die US-Wahlen belastend wirken könnten. Ab 2025 sollte das konjunkturelle Momentum in Europa wieder für Rückenwind sorgen. Dadurch könnte der Gegenwind für Gold durch die Dollar-Aufwertung in Aufwärtspotenzial umschlagen. Historisch gesehen war eine Trendumkehr bei EUR/USD oft günstig für Gold.

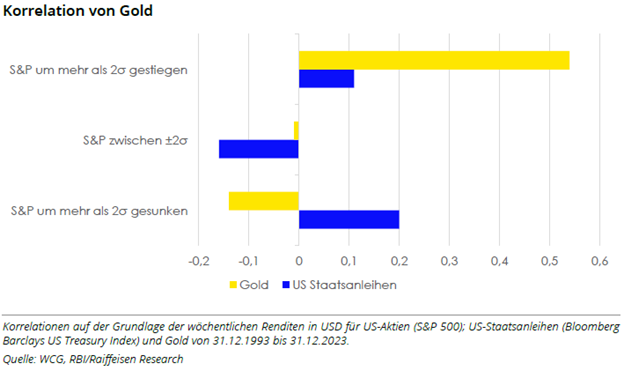

6. Absicherung gegen Rückschläge an den Aktienmärkten

Die Aktienmärkte haben sowohl in den USA als auch in Europa in den letzten Quartalen gut performt und teilweise neue Rekordhochs erreicht. Neben Zinssenkungserwartungen hat der Boom von Technologieaktien im KI-Sektor dazu beigetragen. Allerdings könnten Rücksetzer drohen, was Gold begünstigen würde, da es tendenziell negativ zu riskanten Assets korreliert ist. Diese negative Korrelation zeigt sich auch bei den wöchentlichen Renditen des S&P 500 Index. Wenn diese etwa um "zwei Standardabweichungen" vom Mittelwert fallen bzw. eine negative Marktentwicklung gegeben ist, kann Gold dennoch zulegen.

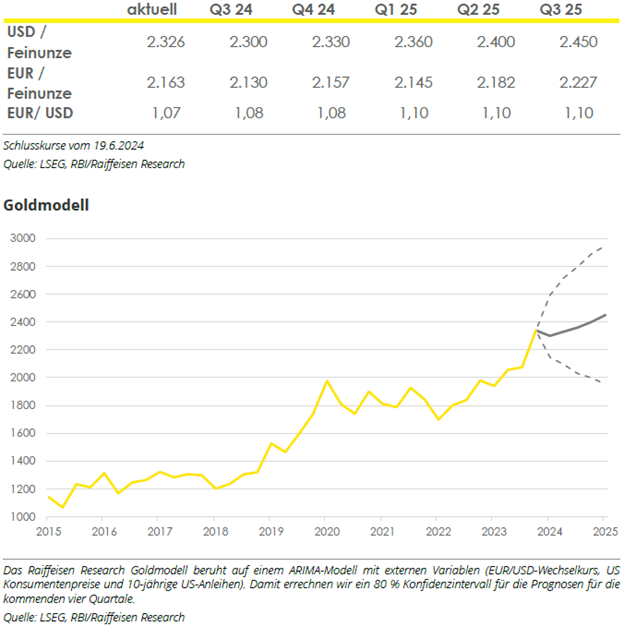

Raiffeisen Research sieht Gold auf Jahressicht gut unterstützt, basierend auf den hausinternen Annahmen zur globalen konjunkturellen Entwicklung, Geldpolitik und geopolitischen Risiken. Temporäre Rücksetzer sollten angesichts der robusten Zentralbanknachfrage nur kurz sein. Für das dritte Quartal 2025 beispielsweise beträgt die Goldpreisprognose konkret 2.450 Dollar je Feinunze.

Abwärtsrisiken für den Goldpreis bestehen dem Angaben zufolge in einer möglichen Verschiebung des Fed-Zinssenkungszyklus oder einer Verlangsamung der Notenbankkäufe. Die Entkoppelung der Goldpreisentwicklung von der Geldpolitik zeigt laut den Analysten, dass Zinserwartungen nur einer von mehreren Einflussfaktoren sind. Für Gold in Euro gerechnet erwartet man eine moderate Entwicklung gemäß der hauseigenen EUR/USD-Prognose.

Die Gold-Prognosen von Raiffeisen Research im zeitlichen Überblick

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.