Jetzt kaufen? Vier deutsche strukturelle Gewinneraktien, die laut Jefferies selbst den Zoll-Sturm überstehen

Zölle, Crash, Verunsicherung – an den Märkten dominiert derzeit die Panik. Doch wer langfristig denkt, findet laut Jefferies gerade jetzt attraktive Chancen: Der US-Finanzdienstleister favorisiert vier deutsche Aktien, die den Zoll-Sturm erfolgreich überstehen sollten. Strukturelle Gewinneraktien mit Substanz, Marktstärke und bis zu 85% Kurspotenzial.

Die jüngsten Zollankündigungen der US-Regierung sorgen an den Märkten für erhebliche Unruhe. In der Hoffnung, strategische Industrien zu schützen, befeuert Washington mit neuen Handelsbarrieren erneut geopolitische Spannungen – vor allem mit China. Die Folge: ein breit angelegter Ausverkauf an den Börsen. Viele Anleger fragen sich, ob sich unter diesen Bedingungen überhaupt noch ein Einstieg lohnt.

Doch inmitten der Unsicherheit öffnet sich auch eine Chance: Wer auf langfristige Gewinner mit robustem Geschäftsmodell setzt, könnte gerade jetzt die Weichen für zukünftige Renditen stellen. Strukturelle Gewinneraktien zeichnen sich durch nachhaltige Wettbewerbsvorteile aus. Sie operieren in attraktiven Marktnischen, verfügen über eine starke Marktstellung oder setzen auf bewährte und skalierbare Geschäftsmodelle – und können so auch in turbulenten Phasen stabile oder sogar wachsende Erträge erwirtschaften.

Hinzu kommt: Historisch betrachtet haben sich die Kurse solcher Qualitätsunternehmen nach Rückschlägen immer wieder erholt – oft schneller und nachhaltiger als der Gesamtmarkt. Wer also antizyklisch denkt, findet gerade jetzt attraktive Einstiegsgelegenheiten.

Auch das Analysehaus Jefferies sieht aktuell eine historische Einstiegschance. In der Studie „Structural Winners – Whatever the Weather“ identifizieren die Analysten 50 europäische Unternehmen mit besonders resilientem Geschäftsmodell. Das Fazit ist eindeutig: „Wir rufen nicht das Tief aus – aber dies ist die beste Gelegenheit seit fünf Jahren, um strukturelle Gewinner zu kaufen.“ Die Auswahl basiert auf einer umfangreichen Umfrage unter mehr als 60 Sektor-Teams, die jene Unternehmen hervorhebt, die durch Differenzierung, Innovationskraft und ihre Preissetzungsmacht langfristig überzeugen können – unabhängig von kurzfristigen Börsenzyklen.

Im Folgenden stellen wir vier deutsche Aktien aus drei verschiedenen Sektoren vor, die Jefferies in diesem exklusiven Kreis der strukturellen Gewinner sieht – und die gerade in der aktuellen Marktphase besonders interessant für langfristige Anleger sein könnten.

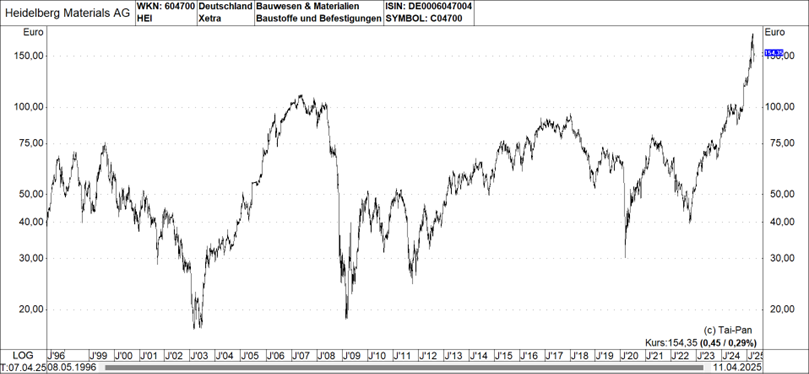

1. Strukturelle deutsche Gewinneraktien laut Jefferies: Heidelberg Materials (Kurspotenzial: 29,6%)

Mit einem Umsatzanteil von über 50% in Europa bietet das geografische Engagement von Heidelberg Materials eine Hebelwirkung auf eine Reihe potenzieller Erholungsthemen - deutsche Infrastruktur, europäischer Wohnungsbau sowie der Wiederaufbau der Ukraine. Das jüngste Kostensenkungsprogramm der Gruppe könnte jeden Vorteil noch verstärken.

Von grundlegenderer Bedeutung könnte laut Jefferies jedoch der Spielraum für einen strukturellen Nutzen aus der Dekarbonisierung von Zement sein - sie bringt bereits eine bessere Preisdisziplin mit sich, könnte aber in den kommenden Jahren auch das Potenzial für eine weitere Umstrukturierung der Branche sowie eine Verbesserung der Margen bieten, falls kohlenstoffärmere Produkte weiterhin einen Premiumpreis erzielen und einen Kostenvorteil bringen.

Da sich die Anzeichen mehren, dass die europäischen Baumärkte ihre Talsohle durchschritten haben, sollten die Aussichten für die Volumina in einigen für Heidelberg wichtigen Märkten allmählich Wachstumschancen bieten. Und der Vorteil des Engagements in vielen der wichtigsten Erholungsthemen, verbunden mit der potenziellen Erzielung von Preisaufschlägen für kohlenstoffärmere Produkte und dem Kostensenkungsprogramm der Gruppe, sollte Spielraum für Aufwertungen bieten. Kleinere Fusionen und Übernahmen, insbesondere in den USA und zur Dekarbonisierung in Europa, sollten dazu beitragen, die Glaubwürdigkeit zu stärken, dass der Konzern seinen starken Cashflow effektiv zur Wertschöpfung nutzen kann, so Jefferies.

Der Kapitalmarkttag der Gruppe im Mai wird die Preisgestaltung für ihr kohlenstofffreies Produkt und die Kostenökonomie offenlegen, was zu einer starken Rendite auf das gebundene Kapital (Return on Capital Employed -ROCE) führen könnte. Die Ambitionen für andere kohlenstoffärmere Produkte sollten das Angebot differenzieren und die Kosten optimieren. Es besteht nach wie vor die Möglichkeit, die Aktienrückkäufe zu erhöhen, was den Punkt der klugen Kapitalausgaben bekräftigt.

Trotz der jüngsten starken Kursentwicklung bleibt Heidelberg mit einem KGV von 13,3 für 2025 die günstigste Aktie im Sektor. Gemessen am Xetra-Schlusskurs vom 11. April von 154,35 Euro ergibt sich bei einem Kursziel von 200,00 Euro ein Aufwärtspotential von 29,6%.

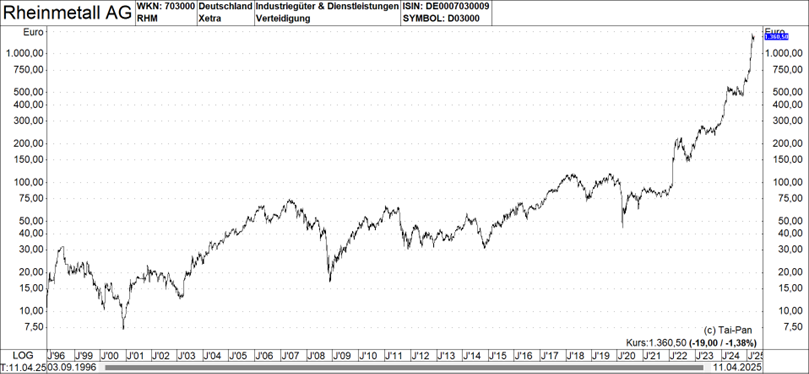

2. Strukturelle deutsche Gewinneraktien laut Jefferies: Rheinmetall (Kurspotenzial: 13,2%)

Rheinmetall ist nach Einschätzung von Jefferies gut positioniert, um vom starken Wachstum des deutschen Verteidigungsbudgets zu profitieren, und aufgrund einer Kurz-Zyklizität erwarten MAN, dass sich die höheren Ausgaben schneller auf das Umsatzwachstum auswirken werden als bei einigen der Wettbewerber. Die Analysten stellen fest, dass die Anlegergemeinschaft jetzt eher darüber hinwegsieht, was früher als ein wichtiger Überhang für das Verteidigungssegment angesehen wurde, nämlich der Waffenstillstand in der Ukraine, und man sich jetzt eher auf die mittel- bis langfristigen Auswirkungen des europäischen Nachschubbedarfs konzentriert, insbesondere bei der Landverteidigung und der Munition, der sich über mindestens ein Jahrzehnt erstrecken dürfte, vor allem bei der Artilleriemunition.

Für den deutschen Rüstungskonzern und Automobilzulieferer geht Jefferies davon aus, dass die rasche Verlagerung hin zu mehr Verteidigungsausgaben wahrscheinlich die Situation von 2022-24 wiederholen wird, wo der kürzere Zyklus dazu führte, dass die Umsatzerlöse 2024 um mehr als 30% über den Erwartungen lagen (unter Berücksichtigung der Auswirkungen von Fusionen und Übernahmen) im Vergleich zu den Erwartungen von Anfang 2022. Der US-Finanzdienstleister liegt damit ca. 40% über dem Konsens für 2027, da man von einer ziemlich schnellen Beschleunigung der Dynamik für die Gruppe ausgeht die den Verteidigungsbudgets entspricht.

Trotz des starken Kursanstiegs in den letzten Monaten sind wir der Ansicht, dass Rheinmetall unter Berücksichtigung des neuen europäischen Umfelds für Verteidigungsausgaben (d.h. in Richtung von ca. 3% des BIP für Verteidigung) mit einem Multiplikator beim Unternehmenswert zum EBIT für 2027 von 11,5x im Vergleich zu anderen europäischen Unternehmen mit einem EV/EBIT im Schnitt von ca. 13,0x nach wie vor attraktiv bewertet ist, insbesondere angesichts des erwarteten starken kurzfristigen Wachstums. Gemessen am Xetra-Schlusskurs vom 11. April von 1.360,50 Euro ergibt sich bei einem Kursziel von 1.540,00 Euro ein Aufwärtspotential von 13,2%.

3. Strukturelle deutsche Gewinneraktien laut Jefferies: Siemens Healthineers (Kurspotenzial: 49,3%)

Als weltweiter Marktführer in den schnell wachsenden Märkten für Bildgebung und Strahlentherapie ist Siemens Healthineers HL nach Erachten von Jefferies einzigartig positioniert, um aus der laufenden Verlagerung auf strategische Partnerschaften mit Krankenhaussystemen Wert zu schaffen (und wiederkehrende Einnahmen zu steigern).

Das Unternehmen dürfte daher aus Sicht der zuständigen Analysten weiterhin Marktanteile gewinnen, wie die jüngsten Auftragstrends zeigen. Das erstklassige Management hat seit dem Börsengang 2018 geduldig Vertrauen bei den Anlegern aufgebaut und eine starke Erfolgsbilanz bei der Umsetzung erzielt (abgesehen von Dx und China). Neben der wahrscheinlichen Neubewertung durch einen potenziellen Verkauf von Diagnostics (Dx) geht man davon aus, dass sich die Anleger positionieren werden, um von dem für das Geschäftsjahr 2025 erwarteten kräftigen Ergebniswachstum je Aktie (>20%) zu profitieren.

Die gesunde Nachfrage im Bereich Imaging (Personalmangel, Roboterchirurgie, Radiopharmazie, Alzheimer-Medikamente) verstärkt die anhaltenden Aktiengewinne der Gesellschaft dank einzigartiger Innovation und Umsetzung. Der „vorsichtige“ 25er-Leitfaden lässt Raum für Aufwertungen, falls sich China normalisiert, zumal Siemens Healthineers ein Qualitätscompounder mit glänzenden Wachstums-/Margenaussichten in jedem Geschäftsbereich ist.

Bei einem Aktienkursrückgang von rund 15% im Jahresverlauf ist die Bewertung attraktiv (~17x KGV für 2025e oder rund 10 % unter dem EU MedTech-Durchschnittsmultiplikator). Aufwärtspotenzial könnte durch eine sinkende Unsicherheit in Bezug auf eine mögliche Aktienplatzierung durch Großaktionär Siemens und/oder den möglichen Verkauf von Dx freigesetzt werden. Auf Höhe des Kursziels von Euro würden die Aktien mit einem KGV von >24 auf Sicht von zwölf Monaten oder genau in der Mitte zwischen ihrem Fünfjahres-Durchschnitt und ihrem Fünfjahres-Hoch gehandelt.

Die Analysten glauben, dass dies angesichts des risikoärmeren Ertragsprofils ab2025, des überragenden Wachstums im Bereich der belastbaren Bildgebung und der anhaltenden Aktien- und Margengewinne bei Varian gerechtfertigt ist. Gemessen am Xetra-Schlusskurs vom 11. April von 43,53 Euro ergibt sich bei einem Kursziel von 65,00 Euro ein Aufwärtspotential von 49,3%.

4. Strukturelle deutsche Gewinneraktien laut Jefferies: Sixt (Kurspotenzial: 84,5%)

Jefferies erwartet weiterhin ein solides Wachstum für Sixt, das durch kontinuierliche Marktanteilsgewinne in den USA und den europäischen Schlüsselmärkten getrieben wird, da sich das Unternehmen auf den Ausbau seines Stationsnetzes und seiner Markenbekanntheit konzentriert. Insbesondere in den USA, wo Sixt einen Marktanteil von ca. 3 % hat, sehen die Analysten ein erhebliches Aufwärtspotenzial (bis zu 30% gegenüber den aktuellen Konsens-Erwartungen bis 2028).

Die hochwertigeren und besser ausgestatteten Fahrzeuge von Sixt sind nicht nur aus Kundensicht ein wichtiger Anreiz, sondern auch eine Triebfeder für die höhere Rentabilität im Vergleich zu den Wettbewerbern, zusätzlich zu einem hochmodernen Ertragsmanagement-Tool und besseren Finanzierungsbedingungen. Als führender Innovator der Branche, insbesondere im Bereich der Digitalisierung, dürfte Sixt außerdem von der Verlagerung hin zu alternativer Mobilität profitieren, indem es Ride-Hailing, Carsharing und Abonnementdienste anbietet.

Wie die Zahlen für das vierte Quartal 2024 zeigen, gewinnt der deutsche Spezialist für Autovermietung, Carsharing und Fahrdienstvermittlung weiter an Marktanteilen, insbesondere auf dem US-Markt, was der US-Finanzdienstleister auf ein hochwertigeres Mobilitätsangebot für Kunden zurückführt. Während die schwächer als ursprünglich erwarteten Marktaussichten im US-Inlandsreiseverkehr eine gewisse kurzfristige Unsicherheit darstellen, sollte die niedrige Bewertung einen gewissen Schutz nach unten bieten, insbesondere angesichts der robusteren Restwerte. Insgesamt verleiht der deutlich höhere Anteil an risikofreien Fahrzeugen (Fahrzeuge mit Rückkaufvereinbarungen) Sixt ein wesentlich besseres Risikoprofil als anderen Unternehmen, heißt es.

Darüber hinaus profitiert das Unternehmen von der Kombination seiner integrierten Mobilitätsplattform, die einzigartig ist, da sich die Verbraucher auf flexiblere Mobilitätslösungen wie Ride Hailing, Autoabonnements und Sharing verlagern.

Mit einem KGV von 9,4x auf Basis der geschätzten Gewinne für die kommenden zwölf Monate wird Sixt in der Nähe historischer Tiefststände gehandelt, die vor über einem Jahrzehnt zu registrieren waren. Auch die Dividendenrendite von 4,5% ist attraktiv, so das Urteil. Gemessen am Xetra-Schlusskurs vom 11. April von 51,50 Euro ergibt sich bei einem Kursziel von 95,00 Euro ein Aufwärtspotential von 48,5%.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.