Kauftipps: Drei deutsche Top-Aktienfavoriten der Baader Bank, die auch wir empfehlen

Die Baader Bank hat ihre aktuellen Top-Aktienfavoriten aus der DACH-Region mit deutlichen Aufwärtspotenzial beim Aktienkurs veröffentlicht. Wir stellen Ihnen drei dieser aussichtsreichen Titel vor, die auch auf unserer Empfehlungsliste beim Börsenwerte Verlag stehen.

Die Aktienmärkte in der DACH-Region (Deutschland, Österreich, Schweiz) präsentierten sich im ersten Quartal 2025 in starker Verfassung. Beflügelt von der gestiegenen Wahrscheinlichkeit eines konjunkturellen Aufschwungs in Europa, der durch erwartete höhere staatliche Ausgaben in Deutschland und China sowie die anhaltende Aussicht auf eine lockere Geldpolitik gestützt wird, haben wichtige Wirtschaftsindikatoren positiv überrascht.

Auch die Baader Bank geht in ihrer aktuellen Analyse davon aus, dass sich das Szenario eines wirtschaftlichen Aufschwungs weiter festigt. Während der deutsche Finanzdienstleister bisher argumentierte, dass anhaltende Unsicherheiten durch ein solides globales Wachstum, ein noch eher vorsichtiges Investorenverhalten und Hoffnungen auf frische Strukturreformen sowie höhere Infrastrukturinvestitionen in Deutschland kompensiert werden könnten, haben sich die Wachstumserwartungen inzwischen deutlich erhöht. Vor diesem Hintergrund sieht die Baader Bank allerdings auch ein steigendes Risiko für eine zwischenzeitliche Konsolidierung oder sogar einen Rücksetzer an den Märkten aufgrund potenzieller temporärer Enttäuschungen.

Obwohl europäische Aktien insgesamt und einige DACH-Titel im Besonderen stark von dem von der Baader Bank erwarteten Szenario profitiert haben, ist die Selektivität an den Aktienmärkten höher geblieben als erwartet, was auch zu einer Zunahme der Volatilität beigetragen hat. Aus diesem Grund pausiert die Baader Bank ihre bisherige Strategie, das zyklische Profil ihres Portfolios schrittweise zu stärken, und entscheidet sich nun für eine leichte Erhöhung der defensiven Positionen.

Dürr, Krones und Sixt sind die gemeinsamen Aktien-Favoriten von Baader Bank und Börsenwerte-Verlag

Das Analystenteam der Baader Bank erstellt regelmäßig eine Liste mit den "Top Stock Ideas" für den DACH-Raum veröffentlicht – die aktuelle Version wurde in der Vorwoche veröffentlicht. Die Liste umfasst derzeit 14 Aktien, wobei ein Large Cap, acht Mid Caps und fünf Small Caps vertreten sind. Aus Ländersicht dominieren Deutschland mit acht und die Schweiz mit fünf Titeln, während lediglich ein Unternehmen aus Österreich (Andritz) stammt.

Die "Top Picks" der Baader Bank stellen die Top-Aktienempfehlungen aus ihrem Kernuniversum des DACH-Raums dar und sollen entweder eine mittelfristige Empfehlung mit hoher Überzeugung oder eine kurzfristige Story mit einem zeitnahen Kurstreiber widerspiegeln. Nur Aktien mit einem "Kaufen"- oder "Aufstocken"-Rating und einem erwarteten Gesamtertrag von mindestens rund 10 % schaffen es auf die Liste. Die Performance des gleichgewichteten Portfolios der Baader Bank wird am STOXX Europe 600 Gross Return Index gemessen. Sollte einer der "Top Picks" die Benchmark zum Stichtag der Veröffentlichung um mehr als 20 % underperformen, wird er aus dem Portfolio entfernt (Stopp-Loss-Regel).

Unter den derzeitigen Aktien der Baader Bank befinden sich auch drei Titel, die zu den Favoriten des Börsenwerte-Verlags zählen – wobei es sich bei dem Trio jeweils um Empfehlung aus unserer Verlagspublikation Money Mail handelt. Im Folgenden finden Sie einige Informationen dazu, warum die Baader Bank diesen drei Werten Aufwärtspotenzial beim Aktienkurs zubilligt.

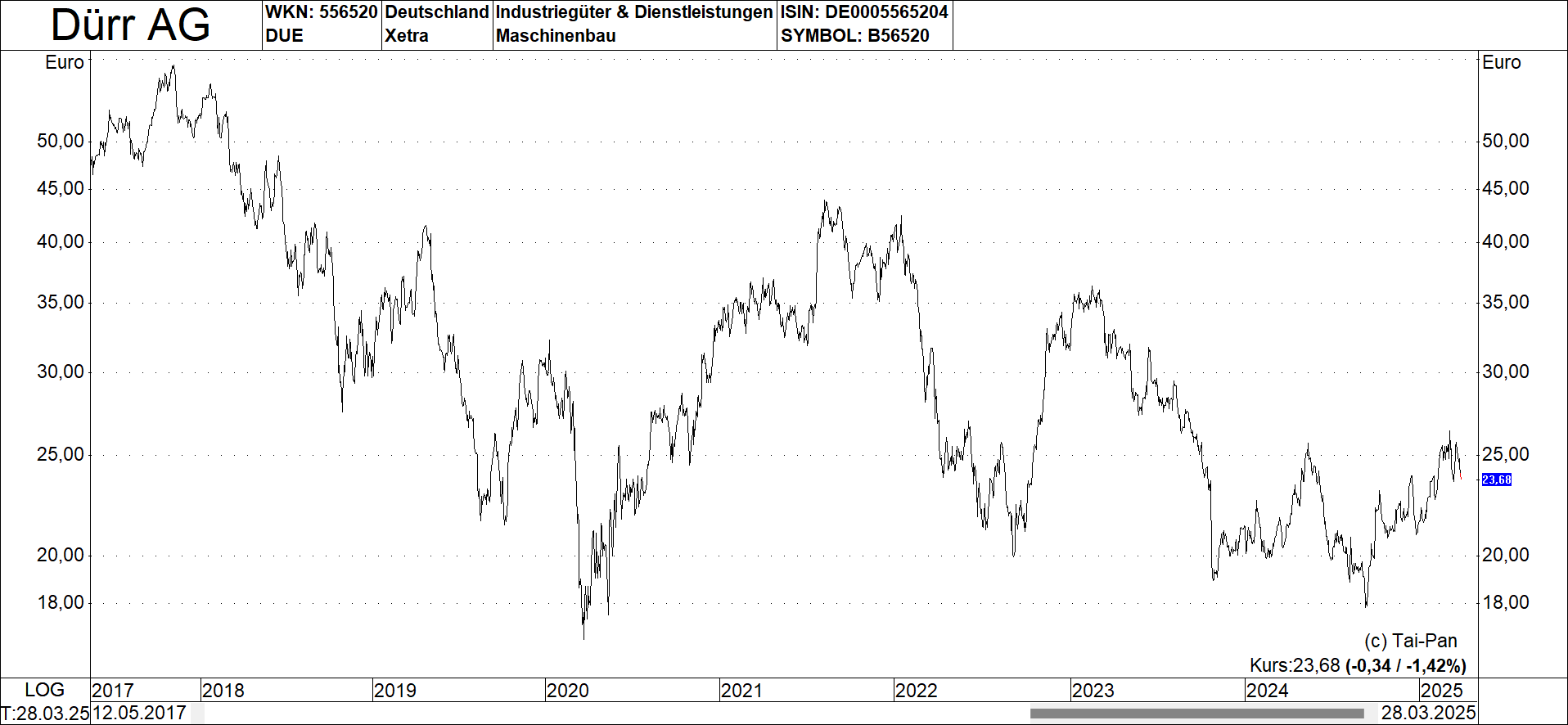

Favorit Nr. 1: Dürr – Profitable Wachstumschancen im Zeichen von Megatrends

Die Baader Bank sieht in Dürr, einem Hightech-Maschinen- und Anlagenbaukonzern mit Kernkompetenzen in der Lackier- und Endmontagetechnik (hauptsächlich für die Automobilindustrie) sowie in der Holzbearbeitung, exzellente profitable Wachstumschancen. Das Unternehmen bedient mit seinen Produkten und Lösungen wichtige Megatrends wie Automatisierung, Energie- und Ressourceneffizienz sowie Ausrüstung für nachhaltig wachsende Märkte wie die Elektromobilität und den Holzhausbau. Zudem unterstützt Dürr seine Kunden dabei, die Nachhaltigkeit in ihrer Produktion zu verbessern.

Die Baader Bank geht davon aus, dass das anhaltend starke Geschäft im Automobilsektor in Kombination mit der Margenverbesserung bei HOMAG und der Industriesparte Industrial Automation das Ergebniswachstum von Dürr in den Jahren 2025 bis 2027 maßgeblich unterstützen wird. Die Analysten halten die Dürr-Aktie für stark unterbewertet und sehen einen fairen Wert zwischen 29 und 38 Euro je Aktie (basierend auf einer Sum-of-the-Parts-Bewertung und einem abgezinsten Cashflow-Bewertungsmodell mit einem Wert von über 33 Euro je Aktie). Die aktuellen Bewertungskennzahlen von Dürr (angepasstes KGV von 9,4 für 2025 und nur 7,7 für 2026 sowie ein EV/EBIT-Multiple von 7,5 für 2025 und 6,0 für 2026) liegen rund 30% bis 40% unter den historischen Durchschnittswerten.

Die Baader Bank erwartet für das Geschäftsjahr 2025 ein Umsatzwachstum von 4,4% auf 4,903 Mrd. Euro und eine bereinigte EBIT-Marge von 6,1%. Für 2026 prognostizieren die Analysten einen weiteren Umsatzanstieg um 5,4% auf 5,166 Mrd. Euro und eine verbesserte EBIT-Marge von 6,8%. Gelingt es der Tochter HOMAG, ihr Margenziel von 10% zu erreichen, könnte die EBIT-Marge des Dürr-Konzerns laut Baader Bank bereits im Jahr 2027 das mittelfristige Ziel von mindestens 8,0% übertreffen. Auch wir vom Börsenwerte-Verlag wittern bei Dürr Kurspotenzial.

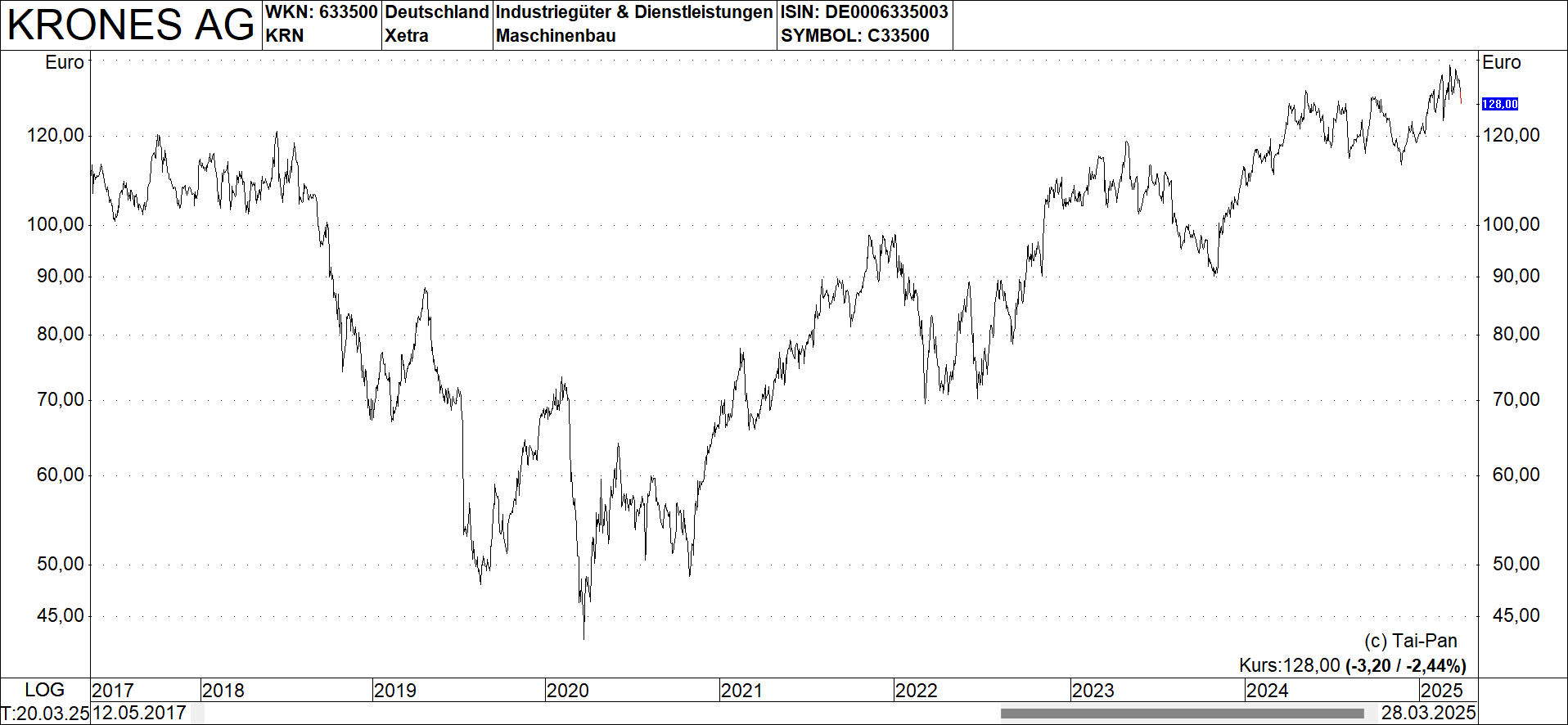

Favorit Nr. 2: Krones - Solide Wachstumsstory im Investitionsgütersektor

Als eine der verlässlichsten Wachstumsgeschichten im Investitionsgütersektor stuft die Baader Bank weiterhin Krones ein. Der Gewinn nach Steuern (EBT) des Weltmarktführers für Abfüll- und Verpackungsanlagen für die Getränkeindustrie erhöhte sich im Geschäftsjahr 2024 um beeindruckende 23%, nachdem er bereits 2023 um 28% gewachsen war und damit den Vor-Corona-Höchststand von 2017 um 60% übertraf. Die Aussichten für ein anhaltend starkes Umsatz- und Ergebniswachstum (EBT-CAGR 2024-2028e von rund 14%) werden von der Baader Bank als exzellent bewertet und spiegeln sich ihrer Ansicht nach noch nicht ausreichend im Aktienkurs wider.

Das Kursziel der Baader Bank basiert auf diversen Multiplikatoren (im Verhältnis zu historischen Werten und Branchenvergleichswerten) sowie einem abgezinsten Cashflow-Bewertungsmodell mit einem fairen Wert von 175 Euro je Aktie. Die Multiplikatoren für 2026 (KGV von 10,9, EV/EBIT von 7,2) liegen rund 35% unter den durchschnittlichen historischen geschätzten Einjahresmultiplikatoren. Der Bewertungsabschlag gegenüber vergleichbaren Wettbewerbern wie GEA und Alfa Laval beträgt laut Baader Bank sogar 40% bis 50%.

Krones blickt mit großem Selbstvertrauen in die kommenden Jahre und strebt bis 2028 einen Umsatz von rund 7,0 Mrd. Euro (7% CAGR 2024-2028e), eine EBITDA-Marge von 11% bis 13%, eine EBT-Marge von 8% bis 10%, einen ROCE von über 20% und einen freien Cashflow von rund 300 Mio. Euro an. Wachstumstreiber sind laut Baader Bank Megatrends wie das Bevölkerungswachstum und der steigende Bedarf an verpackten Getränken. Zudem müssen Kunden in ressourcenschonende und CO2-emissionsreduzierende Maschinen und Systeme investieren, um ihre ESG-Kriterien zu erfüllen. Dies geht einher mit einer höheren Effizienz der Abfüll- und Verpackungsprozesse. Auch die beiden anderen Segmente, Prozesstechnik und Intralogistik, sollen stark wachsen. Wir vom Börsenwerte-Verlag teilen die positive Einschätzung der Baader Bank und sehen Krones als einen langfristig aussichtsreichen Titel.

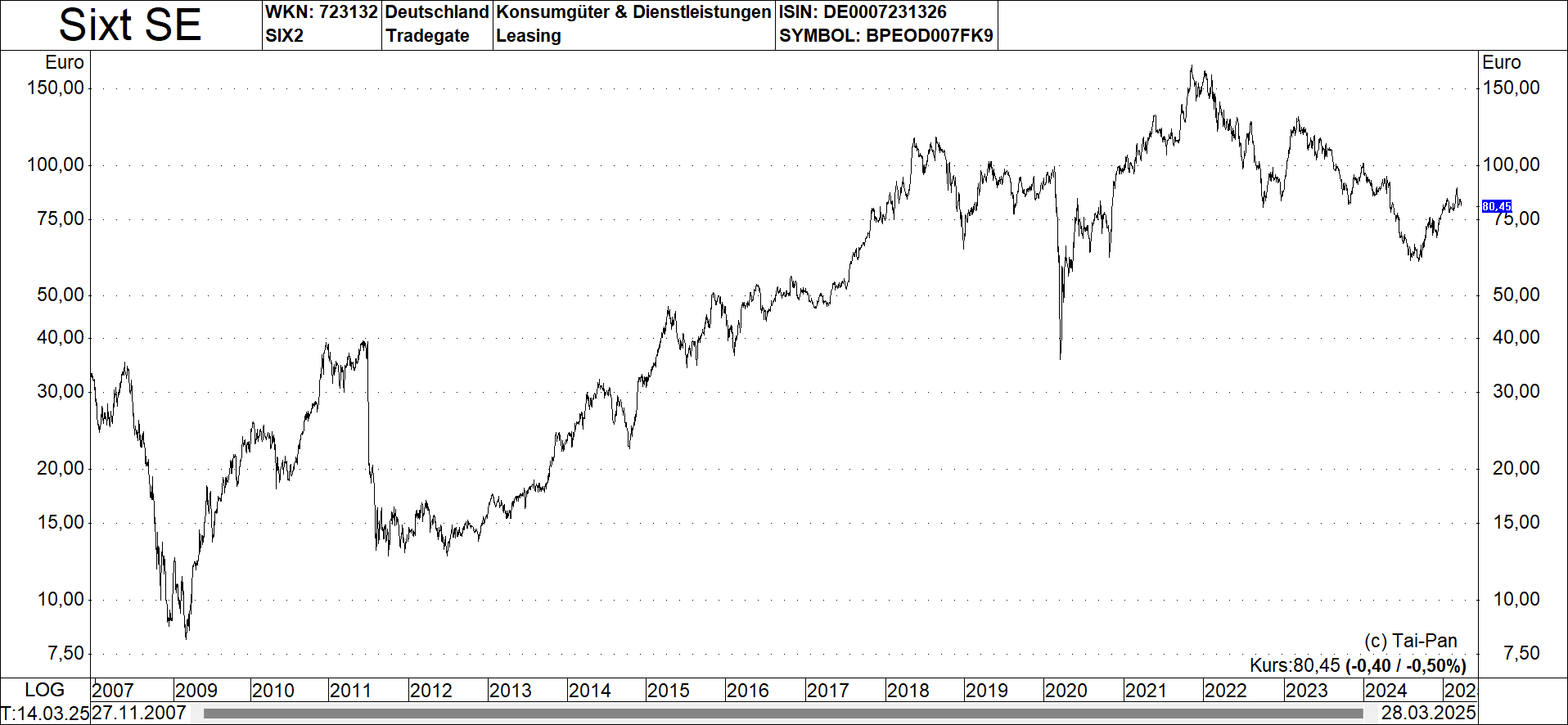

Favorit Nr. 3: Sixt - Wachstumspotenzial trotz erwartetem langsamen Jahresstart

Trotz eines erwarteten eher verhaltenen Jahresbeginns behält die Baader Bank Sixt, einen führenden Mobilitätsanbieter in Deutschland und die Nummer 4 in Europa mit globalen Expansionsambitionen (insbesondere in den USA), in ihrer "Top Picks"-Liste. Vorsichtige Äußerungen von US-Fluggesellschaften zum Passagierwachstum und die Flughafenstreiks in Deutschland könnten laut Baader Bank im ersten Quartal 2025 (Zahlenveröffentlichung am 13. Mai) zu einem Verlust im niedrigen zweistelligen Millionenbereich beim EBT führen.

Die Sixt-Aktie hat zuletzt etwas nachgegeben, und die Bewertung nahe dem Zehnjahres-Tief spiegele bereits diese Unsicherheit wider. Die Baader Bank geht jedoch davon aus, dass die Wochen bis zum Erstquartalsbericht den Kursboden für dieses Jahr markieren könnten. Das wichtige dritte Quartal werde von deutlich niedrigeren Flottenkosten und proportional geringeren Personalkosten profitieren und das EBT auf einen neuen Rekord für das dritte Quartal heben.

Sixt strebt für 2025 ein Wachstum im hohen einstelligen Prozentbereich (5% bis 10%) an, wobei Nordamerika weiterhin die Hauptwachstumsquelle darstellt. Sixt hat dort mit über 50 Flughafenstandorten und einem regionalen Managementteam eine solide Basis geschaffen. Marketingmaßnahmen und ein wachsendes Netz von Stadtstationen sollen zusätzlich zum Wachstum beitragen. Für Europa erwartet Sixt ein Wachstum von über 5%.

Die Baader Bank verwendet für die Stammaktien von Sixt ein KGV von 13,2x auf Basis des für 2026 erwarteten Gewinns je Aktie, was nahe am Konsens liegt und 16% unter dem Fünfjahres-Median liegt. Für 2027 würde sich ein KGV von 12x ergeben, wobei die Schätzungen 9% über dem Median des Analystenkonsens liegen. Als Kursziel nennt der zitierte Finanzdienstleister für die Sixt-Stammaktien 110,00 Euro. In unserer Verlagspublikation Money Mail setzen wir ebenfalls auf Sixt als eine interessante Anlageidee, wobei wir aber die Vorzugsaktien präferiert haben.

Fazit:

Die von der Baader Bank identifizierten Aktien von Dürr, Krones und Sixt bieten auch aus unserer Sicht attraktive Chancen für Anleger. Sie alle profitieren von starken Marktpositionen, soliden Wachstumsperspektiven und werden deshalb nicht nur von der Baader Bank, sondern auch von uns positiv bewertet.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.