Kurspotenziale von bis zu 45%: Auf diese drei deutschen Telekomaktien setzt die Bank of America im kommenden Jahr

Laut Bank of America haben europäische Telekomdienstleister die Kurve gekriegt. Angesichts dieser Annahme hat die US-Bank den Sektor auf Übergewichten gestuft. Auch bei drei deutschen Telekomaktien raten die Analysten zum Kauf. Dabei liegen die Kursziele um 15% bis 45% über den aktuellen Notierungen. Der Börsenwerte Verlags-Blog berichtet.

Die europäischen Telekommunikationsunternehmen starteten gut in das Jahr 2023, gaben jedoch ihre Outperformance im zweiten Quartal wieder ab, obwohl 40% der Unternehmen ihre Prognosen im dritten Quartal anhoben. Dies sorgt laut Bank of America für eine positive Dynamik bis 2024 mit marktübertreffenden Cashflow-Wachstumsaussichten im hohen einstelligen Bereich, die durch nachhaltiges Umsatzwachstum bei nachlassendem Kosten- und Investitionsdruck unterstützt werden.

Der Refinanzierungsbedarf ist mit überwiegend festverzinslichen Schuldtiteln ebenfalls begrenzt, was zu den defensiven Qualitäten eines Sektors beiträgt, den die Strategen der US-Bank jetzt gegenüber einem breiteren Marktkontext mit verlangsamtem Wachstum und restriktiverer Kreditvergabe auf übergewichten hochgestuft haben.

Als ermutigend stuft man auch die sich abzeichnende regulatorische Unterstützung ein, zudem sei eine Konsolidierung im Gange ist, während die künstliche Intelligenz mittelfristig einen Weg zur Verbesserung der Renditen biete. Vor diesem Hintergrund ist man der Ansicht, dass der Telekommunikationssektor von Anlegerseite positiv überdacht werden sollte.

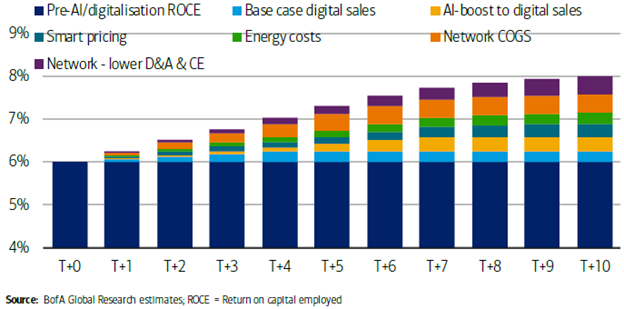

Eine Reihe von KI-gestützten Faktoren könnte die ROCE (Return on Capital Employed - Rendite auf das eingesetzte Kapital) um zwei Prozentpunkte von rund 6% auf 8% steigern

Das sind die Gründe für die Kaufempfehlungen zu Deutsche Telekom, Freenet und United Internet

Zu den Branchenfavoriten zählen mit Deutsche Telekom, Freenet und United Internet auch drei Vertreter aus Deutschland. Nachfolgend nennen wir die Kaufgründe sowie die Kursziel der Bank of America für dieses Trio.

Deutsche Telekom (ISIN: DE0005557508, aktueller Kurs: 22,56 Euro, Kursziel: 26,00 Euro, Kurspotenzial: 15,2%)

Die Vermögenswerte der Deutschen Telekom sind laut Bank of America gut positioniert, um in den Kernmärkten in den USA und im Inland eine überdurchschnittliche Performance zu erzielen, was zu nachhaltigen Gewinn- und Dividenden-/Rückkaufsaussichten führt, welche die Aktie insgesamt als unterbewertet erscheinen lassen. Bei der Betrachtung der Momentaufnahme-Kategorien stellen die Analysten fest, dass die inländischen Betriebskosten im Jahr 2024 steigen könnten, dass es aber ausreichend Gelegenheit geben sollte, das zu kompensieren. Die Investitionsausgaben dürften hoch bleiben, da der Glasfaserausbau bis zu einem gewissen Grad verzögert werde, aber Wachstum und Cashflow-Generierung bedeuteten, dass der Verschuldungsgrad schnell sinke, um zusätzliche Cash-Renditen zu unterstützen, während man die Deutsche Telekom als eines der führenden Unternehmen in der KI-Entwicklung und -Integration betrachten. Die Vorgabe beim Kursziel würde kürzlich um einen Euro angehoben.

Freenet (ISIN: DE000A0Z2ZZ5, aktueller Kurs: 25,40 Euro, Kursziel: 34,00 Euro, Kurspotenzial: 33,9%)

Aus der Sicht der Bank of America ist Freenet weiterhin eine starke Aktie mit einer attraktiven Bewertung (9% freier Cashflow aus dem Eigenkapital-Rendite = 7%+ Dividendenrendite). Auf dem deutschen Mobilfunkmarkt könnte das Unternehmen ein Hauptnutznießer der sich entwickelnden Landschaft sein (1&1 Wholesale von Telefonica zu Vodafone), könnte zusätzliche regulatorische Unterstützung erhalten und sollte von einem insgesamt konstruktiven Markt profitieren. Mehr noch, das Fernsehgeschäft werde im Jahr 2024 eine große Chance sein: Neben dem starken zugrunde liegenden Wachstum habe sich Freenet als Hauptnutznießer der Änderungen der deutschen Kabelfernsehregulierung ab Mitte 2024 positioniert und könnte weiterhin Abonnenten hinzugewinnen. Das Kursziel hat das US-Institut hier jüngst um einen Euro erhöht.

United Internet (ISIN: DE0005089031, aktueller Kurs: 19,30 Euro, Kursziel: 28,00 Euro, Kurspotenzial: 45,1%)

Trotz einiger Unsicherheiten in Bezug auf den Aufbau des 1&1-Mobilfunknetzes hält die Bank of Amerikca weiterhin an einer Kaufempfehlung zugunsten der Aktien von United Internet fest. Mit Blick auf die Bewertung der börsennotierten Tochtergesellschaften 1&1/Ionos argumentieren die Analysten, dass der Konglomeratsabschlag weiterhin zu hoch ist (zusammengenommen übersteigt der Anteil an den beiden Tochtergesellschaften bereits die Marktkapitalisierung von United Internet). Darüber hinaus erwartet man, dass sich die starken Trends bei Ionos im Jahr 2024 fortsetzen und das EBITDA-Wachstum der nicht börsennotierten Business Access/Consumer Applications im hohen einstelligen Bereich liegt. Auch bei diesem Wert hob die US-Bank unlängst das Kursziel um einen Euro an.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.