Morningstar enthüllt: Diese drei US-Dividendenaristokraten mit Moat sind Schnäppchen und haben Comeback-Chancen als Dauerläuferaktien

Auf Dividendenaristokraten zu setzen, ist ebenso eine häufig verfolgte Anlagestrategie wie auf Unternehmen mit einem wirtschaftlichen Schutzgraben oder auf Dauerläuferaktien zu wetten. Und natürlich ist auch ein Value-Ansatz sehr beliebt. Morningstar hat diese Kriterien kombiniert und nach US-Dividendenaristokraten mit Moat und hohem Bewertungsabschlag gesucht. Unter den Top Ten befinden sich drei ehemalige Dauerläuferaktien, die ihren Status zurückerobern könnten, wenn sie den Bewertungsabschlag aufholen. Der Börsenwerte-Verlags-Blog berichtet.

Dividendenaristokraten sind Ausschüttungserhöhungs-Garanten. Denn es handelt sich dabei per Definition um Aktien von Unternehmen, die ihre Dividende über 25 Jahre oder länger kontinuierlich erhöht haben. Sie sind bei Anlegern beliebt, weil sie Stabilität und Zuverlässigkeit bieten – in guten wie in schlechten Zeiten.

Diese Unternehmen haben oft solide Geschäftsmodelle, die selbst in Krisen widerstandsfähig sind. Für Anleger bedeutet das: regelmäßige, wachsende Einnahmen und potenziell geringeres Risiko. Kurz gesagt, Dividendenaristokraten sind Perlen für Dividendenjäger, da die vieles mitbringen, um langfristig solide Renditen anzuliefern.

Allerdings steigen natürlich auch die Aktienkurse von Dividendenaristokraten nicht immer, vielmehr sind auch hier jederzeit Abschläge einzukalkulieren, wobei selbst Dividendenenttäuschungen nicht auszuschließen sind. As letztgenannte Risiko lässt sich aber laut Morningstar verringern, indem man sich als Anleger auf Dividendenaristokraten fokussiert, die über einen zumindest kleinen oder sogar großen wirtschaftlichen Schutzgraben verfügen.

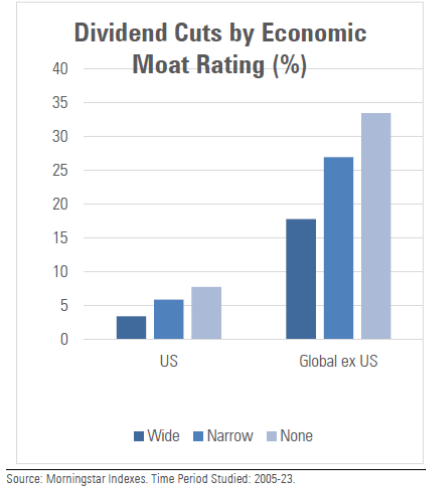

„Unternehmen mit einem breiten wirtschaftlichen Burggraben haben seltener ihre Dividenden gekürzt als Unternehmen mit einem engen Burggraben“, erklärt dazu Morningstar Index-Stratege Dan Lefkovitz in seinem neuen Forschungspapier. „Bei Unternehmen ohne Burggraben werden dagegen die Dividenden eher gekürzt.“

Unternehmen mit einem wirtschaftlichen Burggraben kürzen ihre Dividende seltener

Moats und eine niedrige Bewertung sind Pluspunkte

Dazu muss man folgendes wissen: Wirtschaftliche Schutzgräben, auch "Moats" genannt, sind wie unsichtbare Festungen um ein Unternehmen. Sie schützen es vor der Konkurrenz und sorgen dafür, dass es seine Gewinne über lange Zeit verteidigen kann. Diese Gräben entstehen durch starke Marken, Patente, Netzwerkeffekte oder hohe Wechselkosten für Kunden.

Für Anleger sind solche Unternehmen besonders interessant, weil sie in der Regel länger profitabel bleiben und weniger anfällig für Marktturbulenzen sind. Mit Moat-Aktien im Portfolio bleibt der Gewinnstrom also gut geschützt – wie ein Schloss mit stabilem Burggraben!

Bei der Suche nach gerade interessanten Dividendenaristokraten kann es auch Sinn machen, weitere fundamentale und charttechnische Überlegungen zu berücksichtigen. Aus der Sicht von Value-Investoren sind dabei Aktien besonders vielversprechend, die mit einem Bewertungsabschlag versehen.

Bei dem in diesem Beitrag zitierten US-Finanzdienstleister vertraut man in dieser Hinsicht auf die so genannte Fair-Value-Schätzung. Dabei handelt es sich um die Schätzung eines Morningstar-Analysten für den inneren Wert einer Aktie, d. h. für deren langfristigen Wert. Um diesen zu ermitteln, verwendet man ein proprietäres abgezinstes Cashflow-Modell.

Die Idee dahinter: Aktien, die mit einem Abschlag zum inneren Wert gehandelt werden, sind wie Schnäppchen im Ausverkauf – man bekommt mehr, als man bezahlt. Der innere Wert spiegelt zumindest laut Theorie den wahren Wert eines Unternehmens wider, basierend auf seinen Fundamentaldaten. Wenn eine Aktie darunter gehandelt wird, könnte das ein Zeichen für eine Fehleinschätzung des Marktes sein. Aus der Sicht von Value-Investoren bedeutet das: Potenzial für satte Gewinne, wenn der Markt den Wert erkennt und der Aktienkurs steigt. Wer auf solche Aktien setzt, kauft also mit Rabatt ein – und wer liebt kein gutes Angebot!

Der Kurstrend ist der Freund der Anleger

Einen verglichen damit anderen Ansatz verwenden Charttechniker. Für ihre Anlageentscheidungen kommt es auf die Chartsignale an. Ein intakter Aufwärtstrend ist bei dieser Vorgehensweise ein Grund, um einen Titel positiv einzuschätzen. Besonders weit oben in der Gunst dieser Investoren stehen dabei so genannte Dauerläuferaktien. Sie sind die Marathonläufer unter den Aktien, die sie eine beeindruckende Fähigkeit bewiesen haben, über Jahre oder sogar Jahrzehnte hinweg kontinuierlich zu steigen. Diese Unternehmen sind in der Regel marktführend, haben starke Geschäftsmodelle und profitieren von langfristigen Trends. Für Anleger sind Dauerläuferaktien besonders interessant, weil sie weniger volatil sind und eine solide Basis für den Vermögensaufbau bieten.

Aus unserer Sicht macht es Sinn, die skizzierten Ansätze beim Investieren so gut es geht zu kombinieren. Dazu passt eine aktuelle Analyse von Morningstar, in welcher der US-Finanzdienstleister jene Titel durchforstet, die im ProShares S&P 500 Dividend Aristocrats ETF enthalten sind. Ein weiteres Selektionskriterium war ein Morningstar Economic Moat Ratings von eng (narrow) oder breit (wide). Zusätzlich checkten die Analysten, welche der so ermittelten Titel mit dem größten Abschlag zu ihrem inneren Wert versehen sind.

Unter den zehn Top-Titeln basierend auf den Daten vom 16. August 2024 befinden sich auch drei Werte, die ehemals aus Dauerläuferaktien einzustufen waren, bei denen dieser Status nach einer erlittenen Kursschwäche derzeit aber auf Eis liegt. Wobei ein Anstieg in Richtung des jeweiligen fairen Wertes kaut Morningstar zu einem Comeback als Dauerläuferaktie beitragen würde. Nachfolgend verraten wir die Namen dieses Trios sowie einige weiterführende Informationen.

Günstiger Dividenden-Aristokrat mit Moat und Dauerläufer-Comeback-Chance Nr. 1:

Chevron (ISIN: US1667641005, Kurs am 04.09.24: 144,66 Dollar, fairer Wert: 176,00 Dollar)

Chevron ist einer von zwei Ölgiganten auf der Morningstar-Liste der Dividenden-Aristokraten, die man kaufen sollte; es ist auch einer der renditestärkeren Namen in der Gruppe. Morningstar-Direktor Allen Good bezeichnet die Dividendenhöhe von Chevron als „angemessen“ und ist der Meinung, dass es noch Raum für Wachstum gibt. Die Chevron-Aktie wird mit einem Abschlag von 16% auf den von Morningstar geschätzten fairen Wert von 176 Dollar gehandelt.

Good geht davon aus, dass Chevron dank eines ölhaltigen Portfolios und der nächsten Wachstumsphase, die sich auf die Entwicklung seiner großen, vorteilhaften Position im Permian Basin konzentriert, höhere Erträge und eine Ausweitung der Gewinnspanne erzielen wird.

Der jüngste Kapitalplan des Unternehmens konzentriert sich weiterhin auf Kapitaldisziplin, ohne das Wachstum zu beeinträchtigen. Dank verbesserter Kosteneffizienz plant Chevron, die Produktion bis 2027 auf fast 4,0 Mio. Barrel Öläquivalent pro Tag zu steigern, gegenüber etwa 3,0 Mio. Barrel pro Tag im Jahr 2023. Die neuen Mengen werden größtenteils aus der neuen Produktion im Permian Basin stammen (das sich durch seine Größe, Qualität und das Fehlen von Lizenzgebühren auszeichnet), wo Chevron bis 2027 eine Steigerung der Mengen auf 1,25 Mio. Barrel pro Tag erwartet, ausgehend von etwa 700 Mio. Barrel pro Tag im Jahr 2022, und gleichzeitig eine Rendite von fast 30% und einen freien Cashflow von etwa 5 Mrd. USD bis 2027.

Das Permian-Wachstum wird durch Erweiterungsprojekte in Tengiz in Kasachstan, neue Erschließungen im Golf von Mexiko, potenzielle neue Entdeckungen in Mexiko und Brasilien sowie Offshore-Gasfelder im östlichen Mittelmeerraum ergänzt werden.

Die Öl- und Gaspreise werden auf absehbare Zeit die Erträge und den Cashflow von Chevron bestimmen. Das Unternehmen investiert jedoch in kohlenstoffarme Geschäftsbereiche, um sich an die Energiewende anzupassen. Kürzlich hat es seine Investitionen bis 2028 auf insgesamt 10 Mrd. Dollar verdreifacht, wobei dieses Kapital in neu entstehende kohlenstoffarme Bereiche fließt, die zu den bestehenden Wertschöpfungsketten und der Erfahrung von Chevron passen. Projekte zur Reduzierung von Treibhausgasen sowie zur Kohlenstoffabscheidung und -kompensation werden Chevron in die Lage versetzen, seine Emissionsziele zu erreichen, während Investitionen in Wasserstoff und erneuerbare Kraftstoffe dem Unternehmen eine Ausgangsbasis in aufstrebenden Geschäftsbereichen verschaffen, die in Zukunft expandieren könnten.

Obwohl sich die spezifischen Ziele wahrscheinlich ändern werden, wenn die Übernahme von Hess abgeschlossen ist, geht Good davon aus, dass Chevron seine allgemeine strategische Ausrichtung beibehalten wird. Das bedeutet, dass die Kombination aus neuen Projekten mit höheren Margen sowie laufenden Kostensenkungen und operativen Verbesserungen die Rendite des eingesetzten Kapitals in die Höhe treiben wird. Außerdem wird der starke freie Cashflow in ein stetiges Dividendenwachstum und Rückkäufe fließen, was das anhaltende Engagement des Managements für Kapitaldisziplin und Aktionärsrenditen unterstreicht.

Günstiger Dividenden-Aristokrat mit Moat und Dauerläufer-Comeback-Chance Nr. 2:

Clorox (ISIN: US1890541097, Kurs am 04.09.24: 161,23 Dollar, fairer Wert: 170,00 Dollar)

Einer von drei defensiven Konsumwerte auf der Morningstar-Liste der besten Dividenden-Aristokraten ist die Clorox-Aktie, die 14 % unter der Schätzung des fairen Wertes von 170 Dollar handelt. Laut Morningstar-Direktorin Erin Lash hat sich der Konsumgüterriese einen breiten wirtschaftlichen Graben geschaffen, der auf der Stärke seines eklektischen Markenmixes, seiner etablierten Positionierung im Einzelhandel und seinem Kostenvorteil beruht. Lash geht davon aus, dass die Dividenden bis zum Jahr 2033 jedes Jahr im mittleren einstelligen Prozentbereich steigen werden, wobei die langfristige Ausschüttungsquote bei etwa 60% liegen wird.

Die Früchte der Bemühungen von Clorox, den ausgeprägten inflationären Gegenwind und die Ängste in der Lieferkette in den Griff zu bekommen, wurden durch eine Verletzung der Cybersicherheit Mitte August zunichte gemacht, als das Unternehmen gezwungen war, einige Informationstechnologiesysteme (einschließlich des Bestellwesens) offline zu nehmen. Obwohl dies zunächst Umsatz und Gewinn schmälerte, geht Morningstar nicht davon aus, dass der Wettbewerbsvorteil des Unternehmens ausgehöhlt wurde. Im Gegenteil, der US-Finanzdienstleister ist der Meinung, dass das Unternehmen aufgrund seiner starken Position bei den Einzelhändlern weiterhin in der Lage sein wird, seine Regalposition wieder aufzubauen, ähnlich wie bei der Wiederherstellung der Lagerbestände nach der Pandemie.

Lash setzt auch darauf, dass das Management weiterhin investieren wird, um seinen Wettbewerbsvorteil zu sichern. Angesichts der verstärkten Nutzung des E-Commerce, die sich seit dem Ausbruch der Pandemie durchgesetzt hat, investiert Clorox in den nächsten Jahren 500 Mio. Dollar, um seine digitalen Fähigkeiten zu stärken und zusätzliche Produktivitätssteigerungen innerhalb des Unternehmens zu erzielen. Die Analystin ist ermutigt, dass das strategische Konzept von Clorox weiterhin darauf ausgerichtet ist, verbraucherfreundliche Innovationen auf den Markt zu bringen und seine Produkte bei den Verbrauchern bekannt zu machen, was sie vor dem Hintergrund der anhaltenden Inflation und des intensiven Wettbewerbs als besonders wichtig erachtet.

In den meisten Kategorien, in denen Clorox tätig ist, muss das Unternehmen gegen preisgünstigere Eigenmarkenprodukte antreten. Lash ist jedoch der Meinung, dass Investitionen in Innovation und Marketing dazu beitragen sollten, dass sich die Produkte des Unternehmens in den Regalen abheben und der Preisverfall gestoppt wird. Dies untermauert ihre Prognose, die vorsieht, dass Clorox jährlich 12% des Umsatzes, d. h. knapp 1 Mrd. Dollar, in Forschung, Entwicklung und Marketing investiert.

Dies könnte zwar die Rückkehr zu den historischen Bruttomargen von 43% bis 44% verzögern, die für das Unternehmen kennzeichnend waren (gegenüber dem Tiefstand von 30% im zweiten Quartal des Geschäftsjahres 2022, als die Kosteninflation ihren Tribut forderte), aber Morningstar geht nicht davon aus, dass das Unternehmen untätig bleibt. Man nimmt vielmehr an, dass Clorox weiterhin mehrere Taktiken anwenden wird, einschließlich chirurgischer Preiserhöhungen und einer strikten Überwachung der Kostenstruktur, um die Auswirkungen höherer Kosten (insbesondere bei landwirtschaftlichen Produkten, Diesel und Arbeitskräften) abzufedern, während das Unternehmen seine Gewinne wieder aufbaut.

Günstiger Dividenden-Aristokrat mit Moat und Dauerläufer-Comeback-Chance Nr. 3:

T. Rowe Price (ISIN: US74144T1088, Kurs am 04.09.24: 104,48 Dollar, fairer Wert: 115,00 Dollar)

Die Aktie von T. Rowe Price ist einer von zwei Vermögensverwaltern auf der Morningstar-Liste der besten Dividenden-Aristokraten und der Titel wird 13% unter der Fair-Value-Schätzung von 125 Dollar gehandelt. Dank der Größe und des Umfangs des Unternehmens, der Stärke seiner Marken und der überdurchschnittlichen Performance seiner aktiven Fonds hat T. Rowe Price einen Wettbewerbsvorteil gegenüber seinen Konkurrenten, erklärt Morningstar-Stratege Greggory Warren. Das Management ist weiterhin entschlossen, die starke finanzielle Position des Unternehmens zu nutzen, um die Dividende zu erhöhen, fügt er hinzu.

In einem Umfeld, in dem aktive Fondsmanager wegen schlechter relativer Performance und hoher Gebühren angegriffen werden, ist T. Rowe Price nach Meinung von Warren einer der am besten positionierten aktiven US-Vermögensverwalter, die er beobachtet. Die größten Unterscheidungsmerkmale für das Unternehmen sind die Größe und der Umfang seiner Geschäftstätigkeit, die Stärke seiner Marken, seine beständige Outperformance bei aktiven Fonds und die angemessenen Gebühren. T. Rowe Price hat auch einen festeren Kundenstamm als seine Konkurrenten, da zwei Drittel des verwalteten Vermögens aus Altersvorsorgekonten stammen.

Ende März 2024 übertrafen 49%, 63% und 85% der Investmentfonds des Unternehmens den Median ihrer Morningstar-Kategorie auf Drei-, Fünf- bzw. 10-Jahres-Basis, wobei rund 60% der Fonds ein Gesamtrating von 4 oder 5 Sternen erhielten, was besser ist als bei so gut wie jedem von Morningstar untersuchten US-Vermögensverwalter. T. Rowe Price hat auch eine viel bessere Morningstar-Erfolgsquote – welche die Fähigkeit eines Unternehmens bewertet, über längere Zeiträume konsistente Renditen zu erzielen, die über denen seiner Konkurrenten liegen - als seine börsennotierten Konkurrenten, was nach Ansicht von Warren zu einem zusätzlichen Vorteil verhilft.

Obwohl das Unternehmen kurz- bis mittelfristig mit Gegenwind rechnen muss, da die Übertritte der Babyboomer das organische Wachstum im beitragsorientierten Kanal weiterhin beeinträchtigen werden, ist man der Meinung, dass das Unternehmen und beitragsorientierte Pläne im Allgemeinen ein überzeugendes Kosten- und Serviceargument für angehende Rentner haben, das die Auswirkungen etwas abmildern dürfte. Der US-Finanzdienstleister glaubt auch, dass T. Rowe Price angesichts der soliden langfristigen Performance seiner Fonds und der Angemessenheit seiner Gebühren unter den untersuchten Unternehmen (sowie dem breiteren Universum aktiver Vermögensverwalter) einzigartig positioniert ist, um das Geschäft im Vertriebskanal für Privatkunden zu steigern.

Dennoch ist das Unternehmen nicht immun gegen den Druck, der durch das Wachstum von kostengünstigen passiv verwalteten Produkten entsteht. Da das Gesamt- und das durchschnittliche verwaltete Vermögen in den Jahren 2024 bis 2028 im Durchschnitt jährlich im niedrigen bis mittleren einstelligen Bereich wachsen dürften und die Verwaltungsgebühren durch die anhaltende Branchendynamik unter Druck geraten, rechnet Warren bei T. Rowe Price mit einer durchschnittlichen jährlichen Wachstumsrate von 1,0% für die Erträge und mit bereinigten operativen Margen im Bereich von 33% bis 38% für den fünfjährigen Prognosezeitraum.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.