Performance-Champions: Schweizer Aktien brachten langfristig sogar mehr als US-Aktien – das sind die 5 Schweiz-Favoriten für 2025

Seit 1969 haben Schweizer Aktien die Performance von US-Aktien knapp übertroffen. Zudem gilt der Schweizer Franken als Hort der Sicherheit in Krisenzeiten. Unter diesen Aspekten sind eidgenössische Aktien auch für 2025 interessant. Auf dem Blog des Börsenwerte Verlags erfahren Sie, welche fünf Schweizer Aktien (mit Kurspotenzialen von bis zu 41%) für Julius Bär die Top-Favoriten für das neue Jahr sind.

In Sachen Performance waren US-Aktien unter den führenden Weltbörsen das Nonplusultra. Diese Entwicklung trug sogar dazu bei, dass die USA als „außergewöhnlich“ gut eingestuft werden. Bei genauer Hinsicht ist es aber so, dass sich die Schweiz verglichen mit den USA nicht zu verstecken braucht.

In der jüngeren Vergangenheit litt die dortige Börse zwar unter der schlechten Verfassung der drei Schwergewichte Nestle, Novartis und Roche. Denn auf relativer Basis ist dieses Trio zuletzt auf ein neues 13-Jahrestief gegenüber dem Swiss Market Index (SMI) gefallen und sogar auf ein neues 21-Jahrestief verglichen mit dem gleichgewichtete Schweizer Aktienmarkt. Und die jeweiligen Chartbilder sprechen hier gegen eine baldige nachhaltige Wende zum Besseren.

Vor diesem Hintergrund ist laut Julius Bär die fast schon schockierende Wahrheit, Die schockierende Wahrheit ist, dass in den vergangenen neun Jahren der Swiss Market Index (mit den aktuellen Index-Bestandteilen) ohne die Top-3-Titel fast mit dem S&P 500 Index Schritt gehalten hätte. Denn der Unterschied zwischen dem SMI mit und ohne die Top-3-Titel beträgt fast 100%, wie die zitierte Schweizer Privatbank konstatiert.

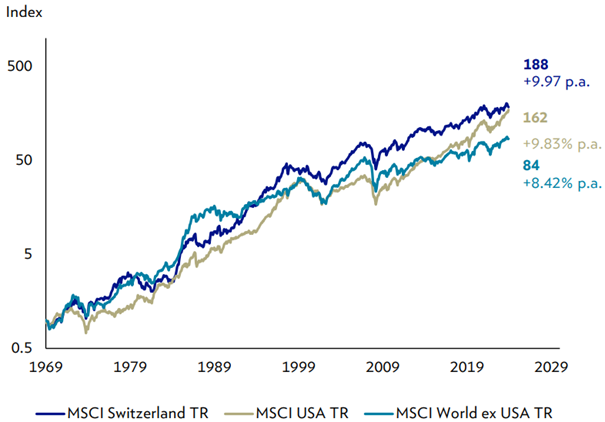

Schweizer Aktien seit 1969 mit besserer Entwicklung als US-Aktien

Seit 1969 haben Schweizer Aktien die US-Aktien in Punkto Performance sogar leicht übertroffen. Konkret hat der MSCI Switzerland Total Return Index im Schnitt um 9,97% p.a. zugelegt, während der MSCI USA Total Return Index gleichzeitig um 9,83% p.a. vorangekommen ist. Dazu trägt auch die Heimatwährung bei. Denn der Schweizer Franken ist nach Einschätzung von Julius Bär die einzige sichere Währung, während praktisch alle anderen Währungen gerne abwerten.

Aktien aus der Schweiz haben US-Aktien langfristig geschlagen

Der Schweizer Franken ist demnach eine paradiesische Währung, vor allem für Anleger außerhalb der Schweiz, so das Urteil. Jedes Mal, wenn es eine Krise gibt, wertet der Schweizer Franken auf, heißt es. Daher sind Schweizer Aktien für Anleger aus aller Welt und den Schwellenländern besonders attraktiv.

Auch vor diesem Hintergrund ist es aus Anlegersicht interessant, sich Aktien aus der Schweiz genauer anzusehen. Zumal die lokale Börse eine breite Palette an hochwertigen Unternehmen aus verschiedenen Sektoren zu bieten hat. Bei der Bank Julius Bär hat es Tradition, jedes Jahr fünf Einzeltitel auszuwählen, die laut hausinterner Einschätzung in den kommenden zwölf Monaten ein attraktives Risiko-Rendite-Profil aufweisen. Nachfolgend stellen wir die fünf Favoriten für 2025 vor.

Informationen zu den fünf Schweizer Aktien-Favoriten von Julius Bär für das neue Jahr

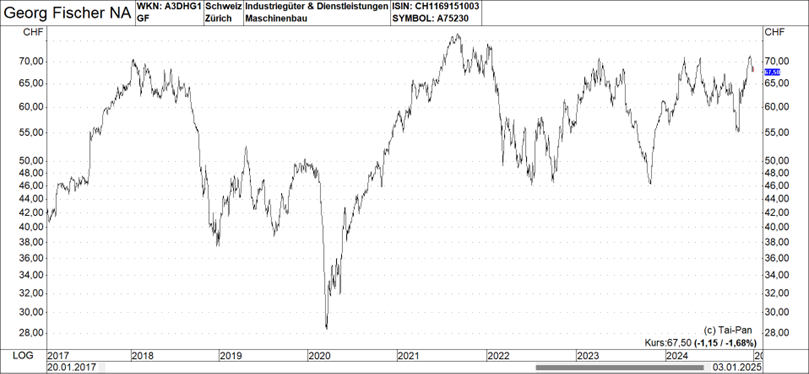

Schweiz-Favorit Nr. 1: Georg Fischer (Kursziel: 79,00 Franken, Kurs am 03.01.: 67,50 Franken)

Dieses Schweizer Industrieunternehmen ist in den Bereichen Wasser- und Strömungslösungen für die Industrie-, Infrastruktur- und Baubranche (Division GF Piping Systems und Division GF Building Flow Solutions), Leichtbauteile in der Mobilitäts- und Energiebranche (GF Casting Solutions) und Werkzeugmaschinen (GF Machining Solutions) tätig. Im Laufe der Jahre hat GF die Zyklizität seines Geschäftsprofils deutlich reduziert, indem es unter anderem das Geschäft mit Wasser- und Strömungslösungen durch Akquisitionen ausgebaut hat.

Im Oktober 2024 hat Georg Fischer mit der Aufspaltung des Unternehmens einen weiteren wichtigen Schritt in seiner Geschäftstransformation angekündigt. Die Gesellschaft hat eine Vereinbarung zur Veräußerung von GF Machining Solutions zu einem sehr attraktiven Preis von 630 Mio. – 650 Mio. Franken unterzeichnet. Der Abschluss dieser Transaktion wird im ersten Halbjahr 2025 erwartet. Man prüft zudem alle Optionen für GF Casting Solutions; möglich ist ein Verkauf an einen industriellen Käufer. GF wird sich künftig ganz auf das Geschäft mit Wasser- und Durchflusslösungen konzentrieren und dürfte dadurch von strukturellen Wachstumstrends, vor allem bei wasserbezogenen Themen wie Wasserhygiene und Wasserknappheit, stärker profitieren können.

Die Konzentration auf das Geschäft mit Wasser- und Durchflusslösungen sollte das Wachstums-, Margen- und Cashflow-Profil von Georg Fischer verbessern und einen besseren Kapitaleinsatz ermöglichen. Die zuständigen Analysten gehen davon aus, dass die «neue» Gesellschaft nach Abschluss der Aufspaltung mittelfristig ein durchschnittliches jährliches organisches Umsatzwachstum von 4% – 6% und eine operative Marge von13% – 15% erzielen kann (im Vergleich zu ca. +4,0% bzw. 7,5% im Zeitraum 2010–2023). Georg Fischer in der neuen Aufstellung rechtfertigt eine höhere Bewertung verglichen mit dem derzeitigen Abschlag im Vergleich mit Industrieaktien aus der Schweiz mit hoher Qualität, so das Urteil.

Schweiz-Favorit Nr. 2: Lindt & Sprüngli (Kursziel: 12.000 Franken, Kurs am 03.01.: 10.160 Franken)

Lindt & Sprüngli ist Weltmarktführer bei Premium-Schokoladen. Dennoch ist der weltweite Marktanteil von Lindt im Vergleich zu anderen Markenartiklern gering, so dass Lindt laut Julius Bär noch viel Spielraum hat, um weitere Marktanteile zu gewinnen. Die wichtigsten Faktoren sind die Konzentration auf dunkle Premium-Schokolade, Innovation und Premiumisierung.

Das Unternehmen hält in den verschiedenen Märkten einen Anteil von 2%-4% und hat damit noch viel Spielraum für Wachstum. Der Verbrauchertrend zu teureren, dunkleren und hochwertigeren Schokoladen wirkt sich positiv auf die Marge aus. Der US-Markt macht 38% des Umsatzes aus und ist eine Region mit einem viel geringeren Schokoladenkonsum als Europa, was ein beträchtliches Wachstumspotenzial mit der Zeit bedeutet.

Die Gesellschaft kompensiert den starken Anstieg des Kakaopreises im Jahr 2024 durch Preiserhöhungen und Effizienzsteigerungen an anderer Stelle. Dennoch könnte dies den längerfristigen Margenexpansionspfad vorübergehend verlangsamen. Eine mögliche Einführung von Zöllen in den USA hätte keine Auswirkungen, da die in den USA verkauften Produkte lokal produziert werden. Umgekehrt wäre eine Senkung des Steuersatzes von Vorteil.

Die zuständigen Analysten sind überzeugt, dass Edelschokolade weiterhin ein attraktives Wachstum generieren wird und dass Lindt seinen Marktanteil weiter ausbauen kann. Der Kurs hat sich im Vergleich mit Konkurrenten schlechter entwickelt und die Bewertung bewegt sich auch deutlich unter dem eigenen langfristigen Durchschnittsniveau.

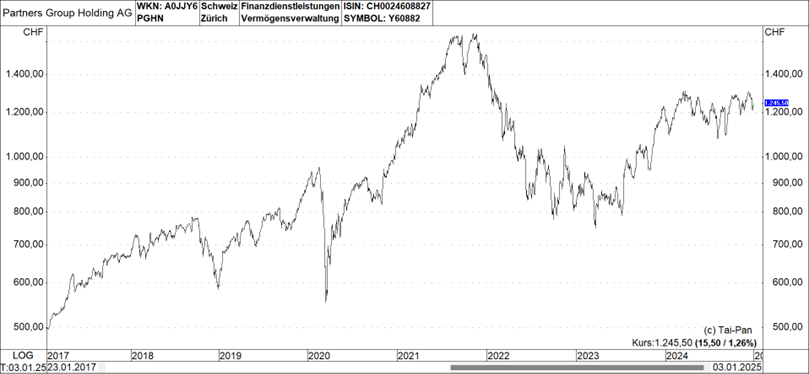

Schweiz-Favorit Nr. 3: Partners Group (Kursziel: 1.400 Franken, Kurs am 03.01.: 1.245,50 Franken)

Partners Group ist ein führender Vermögensverwalter für private Investitionen, der sich auf schnell wachsende Mandate und Evergreen-Geschäfte konzentriert. Private-Equity-Investitionen (51% des verwalteten Vermögens) konzentrieren sich auf strukturell attraktive Unternehmen, die durch Restrukturierung und Plattformbildung zu Marktführern werden und über Preissetzungsmacht verfügen. Erwähnenswert ist auch die starke Position auf dem Markt für Privatvermögen, wo kürzlich eine neue Kooperation mit Blackrock eingegangen wurde.

Dementsprechend haben die verwalteten Vermögen mit einer durchschnittlichen jährlichen Wachstumsrate von 13 % von 2013 bis 2023 eine überdurchschnittliche Leistung erbracht. Obwohl sich das Wachstum seit 2022 auf einen einstelligen Wert verlangsamt hat, erwartet Julius Bär einen Aufschwung, der unter anderem durch die Stabilisierung der Zinssätze, die Deregulierung in den USA, den Innovationszyklus der Künstlichen Intelligenz und die hohe Nachfrage nach privat finanzierter Infrastruktur angetrieben wird. Dies dürfte auch zu steigenden Umsätzen mit entsprechend steigenden Leistungsvergütungen und beschleunigtem Gewinnwachstum führen.

Die zuständigen Analysten verweisen auch auf die hohe Kosteneffizienz und eine attraktive Dividendenrendite von 3,1% (durchschnittliche jährliche Wachstumsrate von 17% seit 2006). Die Bewertung von 21,8% gemessen am geschätzten Gewinn je Aktie für 2026 entspricht einem Abschlag von 20% gegenüber dem eigenen Siebenjahres-Median.

Schweiz-Favorit Nr. 4: Sika (Kursziel: 300,00 Franken, Kurs am 03.01.: 212,90 Franken)

Sika ist ein führendes Unternehmen der Bauchemie mit einer starken langfristigen Erfolgsbilanz. Dank Produktinnovationen und der Expansion in neue Märkte wächst Sika strukturell stärker als der zugrunde liegende Baumarkt. Regelmäßige Ergänzungsakquisitionen ergänzen das Produktportfolio und ermöglichen Skaleneffekte und Cross-Selling.

Das Unternehmen hat die Integration seiner bisher grössten Akquisition MBCC weitgehend abgeschlossen. Die Grösse der Akquisition war eine Herausforderung für Sika: Das Unternehmen musste attraktive Teile von MBCC verkaufen, um die kartellrechtliche Freigabe zu erhalten, und der Deal führte zu einer kurzfristigen Margendillusion. Wir erwarten eine deutliche Verbesserung der Profitabilität und ein zweistelliges Gewinnwachstum im Jahr 2025, unter anderem unterstützt durch eine Erholung der weltweiten Bauindustrie.

Die Aktie hat sich in den letzten 12 Monaten deutlich schlechter entwickelt als vergleichbare Unternehmen und wir sehen ein erhebliches Aufholpotenzial. Die Aktie wird mit einem Kurs-Gewinn-Verhältnis von 26,3X gehandelt, was dem langfristigen Durchschnitt entspricht.

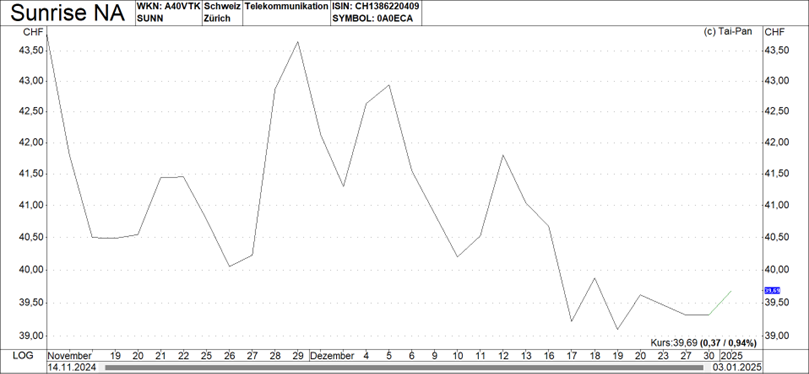

Schweiz-Favorit Nr. 5: Sunrise Communications (Kursziel: 52,00 Franken, Kurs am 03.01.: 39,69 Franken)

Sunrise Communications ist der zweitgrößte Mobilfunk- und Festnetzbetreiber in der Schweiz. Das Unternehmen fusionierte 2020 mit dem Schweizer TV-Kabelnetzbetreiber UPC und wurde nach der Abspaltung von Liberty Global am 15. November 2024 wieder an der Schweizer Börse notiert.

Die Schweiz ist laut Julius Bär ein attraktiver Markt für Telekommunikationsdienste mit hohen Preisen, einer hochwertigen Netzinfrastruktur und nur drei großen Anbietern. Im Mobilfunkbereich ist Swisscom mit einem Marktanteil von ca. 55% Marktführer, gefolgt von Sunrise mit 26% und Salt mit 18%. Die Preise stehen unter Druck und könnten weiter sinken, aber die Schweizer Regulierung und der Wettbewerb sind freundlicher als in den meisten europäischen Märkten.

Aufgrund der Art des Abspaltungs- bzw. Börsenzulassungsverfahrens wurden die Sunrise-Aktien durch Verkäufe von US-Liberty-Global-Investoren negativ beeinflusst, die Aktien erhielten und nicht bereit oder in der Lage sind, eine Position in einem in der Schweiz börsennotierten mittelständischen Unternehmen zu halten. Dieser Druck sollte allmählich abklingen, so das Urteil.

Die zuständigen Analysten sind bei ihren Schätzungen etwas konservativer als das Management und erwarten, dass das Unternehmen in den nächsten drei Jahren nur stagnierende Umsätze und ein stagnierendes EBITDA liefern wird. Dennoch ist man der Ansicht, dass die Kombination aus einem recht stabilen Geschäft und einer Dividendenrendite (geplant ist eine Ausschüttung von mindestens 3,36 Franken je Aktie) von 9,2% (die über 5 Jahre hinweg nicht der Schweizer Verrechnungssteuer unterliegt) eine überzeugende Anlagechance darstellt.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.