Schweizer Aktien sind erfolgreicher als US-Aktien: Mit diesen 7 defensiven Qualitätstiteln verdienen Anleger mit

Der Schweizer Aktienmarkt hat seit 1970 eine bessere Performance-Bilanz vorzuweisen als die viel gerühmte US-Börse. Zudem vielen viele eidgenössische Aktien als qualitativ hochwertig und als defensiv. Julius Bär schätzt Aktien aus der Schweiz in einer aktuellen Studie als weiterhin positiv ein. Der Börsenwerte-Verlags-Blog berichtet und verrät sieben Kauftipps aus sieben verschiedenen Branchen.

Aktien aus der Schweiz haben sich 2024 bislang weitgehend im Einklang mit ihren europäischen Pendants entwickelt, sind aber hinter US-Aktien zurückgefallen. Dem Swiss Market Index (SMI) machten die spezifischen Herausforderungen, des weltgrößten Nahrungsmittelunternehmens zu schaffen; zudem hat der SMI auch darunter gelitten, dass er nur einen begrenzten Anteil an Aktien im Segment der generativen künstlichen Intelligenz beinhaltet, schreibt Julius Bär in einer aktuellen Studie.

Die Privatbank schätzt aber Schweizer Aktien weiterhin positiv ein. Innerhalb der Industrieländer zeichnet sich die Schweiz durch ihre defensiven Eigenschaften und qualitativ hochwertigen Aktien aus, so das Urteil. Bemerkenswert ist wie es weiter heißt, dass 64% des SMI als defensiv eingestuft werden – weit mehr als die 34% bei europäischen Aktien und die 44% bei anderen Industrieländern.

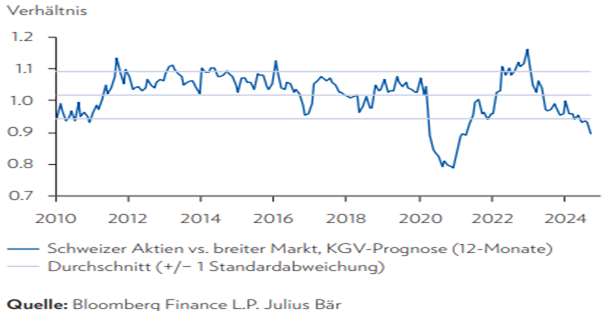

Trotz dieser defensiven Ausrichtung, die in der Regel mit einem Bewertungsaufschlag verbunden ist, sind Schweizer Aktien zurzeit aber laut Julius Bär günstig bewertet: Der SMI notiert gemäß Kurs-Gewinn-Verhältnis für die nächsten zwölf Monate mit einem Abschlag von 6% gegenüber dem Durchschnitt der Industrieländer, was eine deutliche Abweichung von der langfristigen Norm darstellt.

Nicht alles in der Schweiz ist teuer

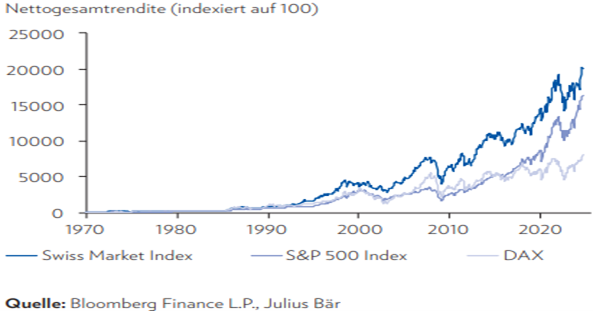

Abgesehen davon ist die langfristige Performance des Schweizer Aktienmarktes beeindruckend, in Schweizer Franken gerechnet hat er US-Aktien seit 1970 durchschnittlich um 1.5% pro Jahr übertroffen und bei geringerer Volatilität hohe Renditen erzielt. Wer eine verlässliche Performance bei moderatem Risiko sucht, sollte Schweizer Aktien in Betracht ziehen. Die Experten von Julius Bär empfehlen, Schweizer Aktien in einem globalen Portfolio weiterhin überzugewichten.

Starke langfristige Erfolgsbilanz

7 Aktienfavoriten aus 7 Branchen

In der zitierten Publikation präsentiert die Privatbank 14 ausgewählte Titel aus der Schweiz mit Kaufen-Rating aus dem intern beobachteten Aktienuniversum. Wir stellen davon nachfolgend sieben Favoriten aus sieben verschiedenen Branchen vor.

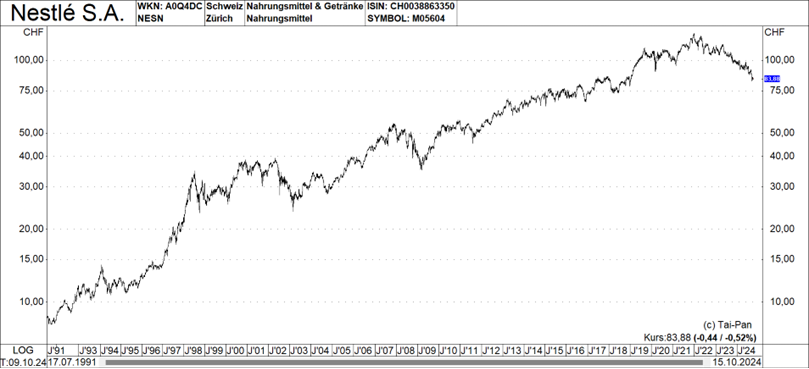

Nestle – Konsum (ISIN CH0038863350 - 83,88 Franken – Kursziel: 103,00 Franken):

Nestle ist gut diversifiziert und setzt vermehrt auf starke Kategorien wie Haustierfutter und Kaffee, was das organische Wachstum seit 2021 beschleunigt hat. 2023 und Anfang 2024 enttäuschte Nestle jedoch wegen geringer Volumen und Schwierigkeiten im Bereich Health Science. Im zweiten Quartal 2024 erholte sich das organische Wachstum und legte auf 2,8% zu, angetrieben durch die Erholung der Volumen und von Health Science. Nestle hat einen neuen Vorstandschef und plant im November 2024 ein Investorenupdate. Die Aktie wird mit einem Abschlag gegenüber dem Sektor für europäische nichtzyklische Konsumgüter gehandelt.

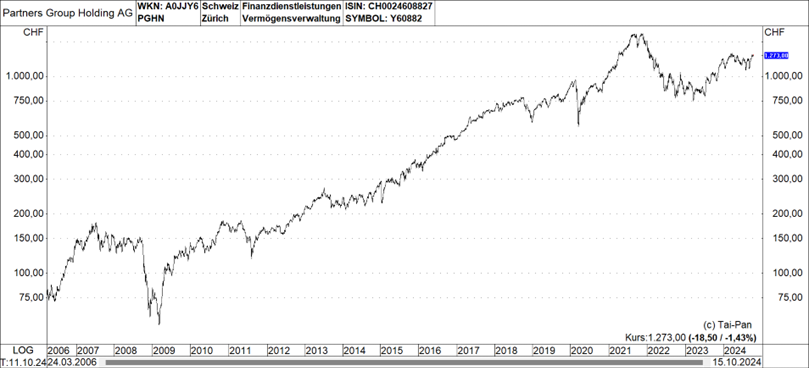

Partners Group – Finanzwesen (ISIN CH0024608827 – 1.273,00 Franken – Kursziel: 1.400,00 Franken):

Partners Group ist ein führender Verwalter von Privatmarktanlagen mit einem normalisierten jährlichen Umsatzwachstum von circa 10%. Der Ausblick für Kapitalzusagen und die Transaktionsaktivität begann sich 2023 zu erholen, insbesondere für das zweite Halbjahr 2024 sind weitere Verbesserungen zu erwarten. Die Veräußerungspipeline wächst. Daher dürften die Performance-Gebühren wieder in die langjährige Spanne von 20% – 30% zurückkehren. Die hervorragende Kostenquote von 35% führt zu einem starken wiederkehrenden freien Cashflow. Die Bewertung bleibt auf historisch angemessenem Niveau.

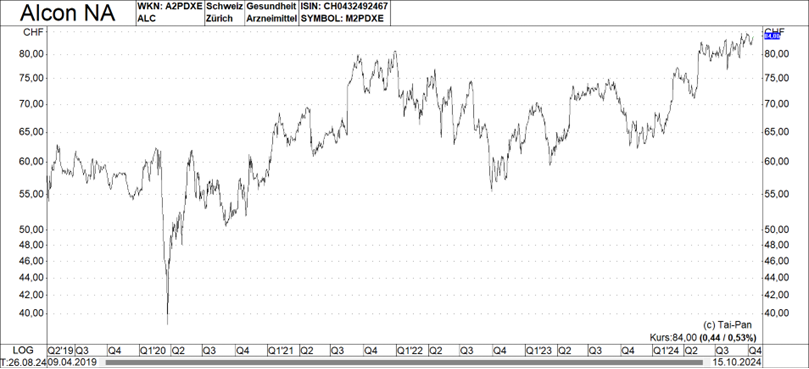

Alcon – Gesundheitswesen (ISIN CH0432492467 – 84,00 Franken – Kursziel: 98,00 Franken):

Alcon ist weltweit führend im Bereich Augenheilkunde, einem Markt, der sich aus unserer Sicht durch langfristiges Wachstum und Innovationskraft auszeichnet. Julius Bär erwartet für die nächsten fünf Jahre dank der hohen Marktdurchdringung und Produktneueinführungen ein Umsatzwachstum von 6%–7% und ein Gewinnwachstum von 10% – 12%. Alcon gewinnt Marktanteile hinzu, der Aufschlag gegenüber vergleichbaren Titeln ist daher gerechtfertigt. Das Unternehmen bietet defensive Gewinne und ein solides langfristiges Wachstum.

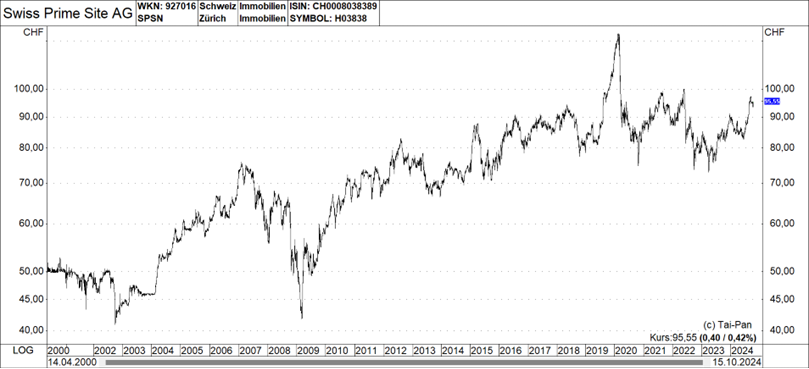

Swiss Prime Site – Immobilien (ISIN CH0008038389 - 95,55 Franken – Kursziel: 110,00 Franken):

Das Unternehmen ist auf Schweizer Gewerbeimmobilien ausgerichtet und investiert in die Bereiche Büro (48%), Einzelhandel (21%) und andere Immobilienarten (wie Parkhäuser, Logistik). Julius Bär hat die Aktie kürzlich auf Buy hochgestuft, da das Unternehmen bei den operativen Kennzahlen stetige Fortschritte macht. Die Aussichten für das Mietwachstum haben sich verbessert und werden auch durch das Asset Management gestützt. Die Dividende ist mit 3,40 Franken gegenüber dem Vorjahr unverändert und dürfte angesichts der deutlich besseren Belehnungsquote nachhaltig sein.

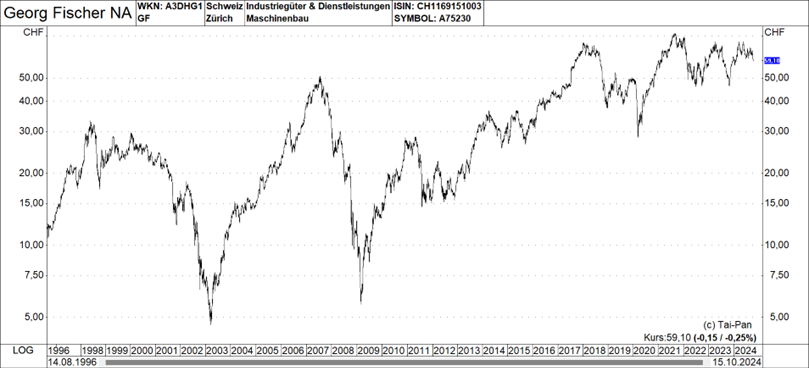

Georg Fischer – Industrie (ISIN CH1169151003 - 59,10 Franken – Kursziel: 79,00 Franken):

Georg Fischer hat seine Zyklizität durch die Expansion der defensiven Rohrleitungssparte mittels Übernahmen verringert. Das Unternehmen hat 2023 eine transformative Übernahme in seiner Rohrleitungssparte abgeschlossen, die deren Anteil auf rund 80% der Gewinne der Gruppe erhöht. Zudem haben auch der Fokus auf Innovation und die Diversifikation des Marktengagements die Zyklizität reduziert.

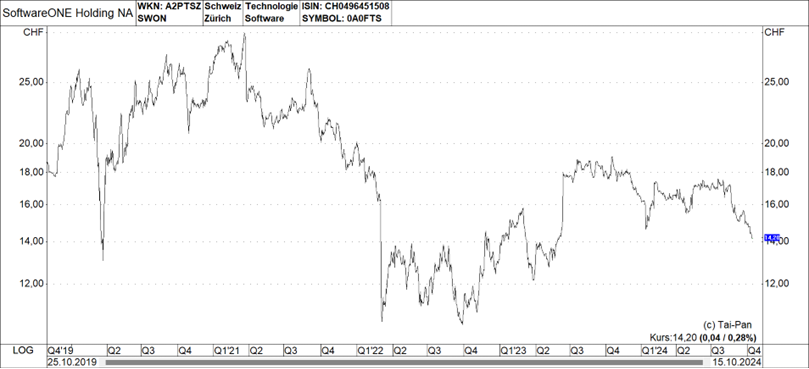

SoftwareOne – IT (ISIN: CH0496451508 - 14,20 Franken – Kursziel: 22,50 Franken):

SoftwareOne gehört zu den führenden Software-Wiederverkäufern für grosse und kleine Unternehmen weltweit. Das Unternehmen SoftwareOne profitiert mit seinem Managed-ServiceAngebot nach wie vor davon, dass kleinere und mittlere Unternehmen ihre Daten und Arbeitsprozesse in die Cloud verlagern. Der freie Cashflow reicht für Dividendenzahlungen mit einer Ausschüttungsquote von 30% bis 50% aus.

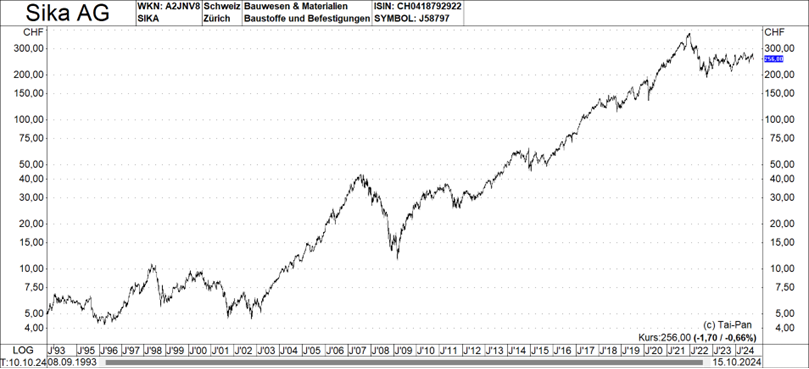

Sika – Grundstoffe (ISIN CH0418792922: 256,00 Franken – Kursziel: 315,00 Franken):

Sika ist ein führendes Unternehmen in der Bauchemie, das in der Vergangenheit durch geografische Expansion und ergänzende Akquisitionen stärker als die Bauindustrie gewachsen ist. Das Unternehmen hat die Integration des Bauchemieunternehmens MBCC abgeschlossen. Für 2025 erwartet Julius Bär wir ein solides Umsatzwachstum, eine Verbesserung der Gewinnmarge und ein zweistelliges Gewinnwachstum. Die Underperformance im Vergleich zur Konkurrenz bietet eine Kaufgelegenheit.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.