Wertvolles Börsen-Wissen: Mit diesen drei Anlage-Konzepten liegen Aktionäre langfristig richtig

Bei Anlagestrategien basierend auf Faktoren haben Anleger die Qual der Wahl. Denn es gibt solche Ansätze wie Sand am Meer. Geht es nach dem Vermögensverwalter HQ Trust, dann sind Investoren langfristig betrachtet mit drei dieser Investmentansätze am besten gefahren. Der Börsenwerte-Verlags-Blog berichtet und verrät die Namen der drei besten Investmentsansätze.

An der Börse gibt es erfahrungsgemäß verschiedene Wege, um Anlageerfolge zu erzielen. So setzen zahlreiche Anleger auf das so genannte Faktor-Investing: Laut American Express handelt es sich dabei um Anlagestrategien, die auf statistisch messbaren Faktoren basieren und die eine überdurchschnittliche Rendite erzielen wollen.

Es gibt davon so viele Ansätze (angeblich mehr als 300), dass John Cochrane von der University of Chicago einst den Begriff "Zoo der Faktoren" geprägt hat. Zu den bekannten und wichtigsten Faktoren zählen dabei unter anderem Value (unterbewertete Aktien), Size (Börsenwert eines Unternehmens), Quality (Unternehmen mit Wettbewerbsvorteilen, soliden Bilanzen etc.) und Momentum (Titel mit hoher Kursdynamik).

Eine auf solchen Faktoren basierende Anlagestrategie hat theoretisch den Vorteil, dass Anleger Entscheidungen nicht aufgrund von Emotionen treffen, sondern beim Investieren nach datenbasierten Regeln vorgehen. Es ist nach Einschätzung von American Express aber wichtig, die relevanten Faktoren zu kennen und ökonomisch sinnvoll auszuwählen.

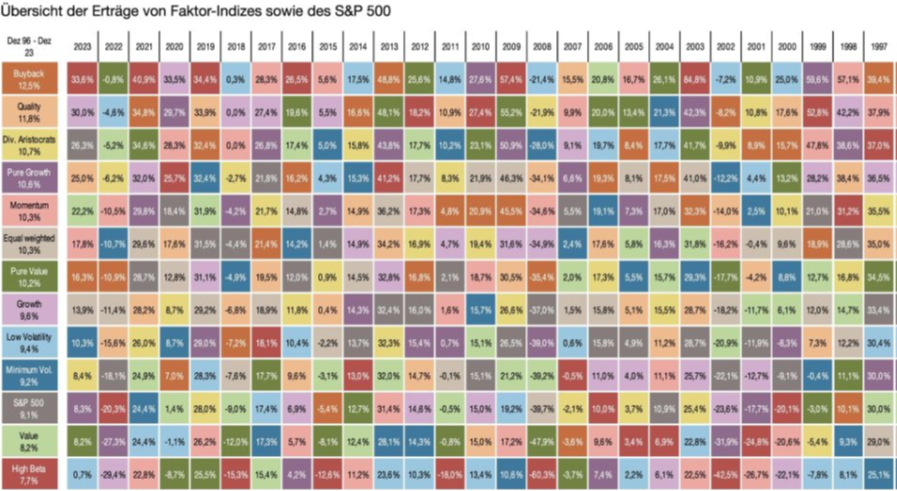

Aktienrückkäufe, Qualität und Dividenden-Aristokraten warten die Top-Faktor-Strategien

Um etwas Licht ins Dunkel bei dieser wichtigen Frage aus Anlegersicht zu bringen, hat Sebastian Dörr die Renditen von 12 bekannten Faktor-Strategien auf den S&P 500 seit dem Jahr 1997 untersucht und sie anschließend mit der Performance des gesamten US-Aktienindex verglichen. Die wesentlichen Erkenntnisse zu denen er dabei gekommen ist, fasst der Kapitalmarktanalyst vom deutschen Vermögensveralter HQ Trust wie folgt zusammen:

„Auf lange Sicht hätte sich Factor Investing ausgezahlt: Zehn von zwölf Faktor-Indizes haben den S&P 500 seit dem Jahr 1997 geschlagen. Am besten schnitten Anleger mit den Unternehmen ab, die eigene Aktien zurückkauften. Bei der Buyback-Strategie lag das Plus bei 12,5 % p.a. Dahinter folgen Quality mit einem durchschnittlichen Zuwachs von 11,8 % p.a. sowie die Dividenden-Aristokraten mit 10,7 % pro Jahr. Eine Gleichgewichtung der Aktien hätte im Mittel zu einem Plus von 10,3 % p.a. geführt. Der marktbreite S&P 500 hätte es mit seiner Rendite von 9,1 % pro Jahr nicht mal in die Top 10 der Faktor-Investments geschafft.“

Wie Dörr darüber hinaus ausführt, zeigt ein Blick auf die Detailergebnisse allerdings auch, wie groß die Veränderungen in der Rangliste von Jahr zu Jahr waren. In den 27 analysierten Jahren lagen demnach neun unterschiedliche Strategien auf Platz 1. Keiner davon gelang das im Folgejahr erneut: Zum Teil landeten sie sogar am unteren Tabellenende. Ausgerechnet die Faktor-Strategie, die am häufigsten die Jahresrangliste anführte – High Beta – liegt zudem seit 1997 auf dem letzten Platz.

Mit neun der zwölf Strategien hätten Anleger seit 1997 auf Jahresbasis zeitweise die schlechteste Performance aller Strategien verbucht. Nie auf dem letzten Platz lagen laut Dörr die drei Strategien, die auch langfristig die Nase vorne hatten: Buyback (Aktienrückkäufe), Quality und die Dividenden-Aristokraten.

Anmerkung der Redaktion: Auch basierend auf unseren subjektiven Erfahrungen sind wir der Meinung, dass die zuletzt genannten drei Ansätze Vorgehensweisen umfassen, die langfristig gesehen das Potenzial bergen, um damit langfristig ansehnliche Anlageergebnisse zu erzielen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.